Pour Clarisse Van Tichelen et Louise Lambert, la Sécurité sociale est une institution qui permet de soustraire des besoins vitaux à la logique du marché. Une Sécurité sociale qui ne souffre pas d’un dérapage des dépenses mais d’un sous-financement organisé.

Depuis plusieurs décennies, la Sécurité sociale belge est enfermée dans un récit de crise permanente. Elle coûterait trop cher, serait devenue insoutenable, menacerait l’équilibre budgétaire de l’État. À force d’être répété, ce discours s’est imposé comme une évidence, au point de rendre presque inaudible toute autre lecture de la situation. C’est précisément ce verrouillage du débat que les études menées par Clarisse Van Tichelen (Coordinatrice du service études et formation de la CNE) et Louise Lambert (centrale générale FGTB) cherchent à faire sauter. En analysant les données statistiques relatives aux recettes et dépenses de la Sécurité sociale, c’est une toute autre image qui apparait.

Mathieu Strale Pour commencer cet entretien, pouvez-vous expliquer ce qui a motivé vos analyses sur le financement de la Sécurité sociale ? Pourquoi est-ce un enjeu syndical crucial aujourd’hui ?

Louise Lambert Notre démarche part d’un constat empirique très clair sur le terrain : l’existence d’un véritable cercle vicieux. Nous observons une baisse délibérée d’une partie du financement de la Sécurité sociale qui, par un effet de ricochet, engendre une pression permanente sur les prestations sociales financées par la Sécu : pensions, soins de santé et autres. Cette pression sert ensuite à justifier de nouvelles restrictions, ce qui alimente à nouveau le sentiment que le système serait en crise.

L’objectif de nos recherches était de vérifier si ce ressenti correspondait à une réalité mesurable. Pour cela, nous avons analysé l’évolution des recettes et, en particulier, celle des cotisations sociales. Car, à ce stade, il faut déjà rappeler un point fondamental : la Sécurité sociale n’est pas, à l’origine, financée par l’impôt. Elle repose sur le travail, sur une contribution des travailleuses et travailleurs, ce qu’on appelle les cotisations sociales, destinée à couvrir les risques liés au travail et à la vie. C’est ce qu’on appelle le salaire différé ou le salaire socialisé. Ce financement a une origine historique. La Sécurité sociale est née de la solidarité des travailleuses et travailleurs qui ont construit des caisses de solidarité à l’échelle des entreprises ou des secteurs. En mutualisant une partie de leurs revenus. C’est plus tard, sous la pression de lutte de classes que ces caisses ont été regroupées et généralisées pour former une Sécurité sociale unitaire nationale. Avec une gestion paritaire, assurée par les syndicats, les mutuelles et le patronat. Cette autonomie financière et gestionnaire vis-à-vis de l’État était aussi une protection par rapport au pouvoir politique : les choix financiers et politiques relatifs à la Sécurité sociale se faisaient sans ingérence du gouvernement.

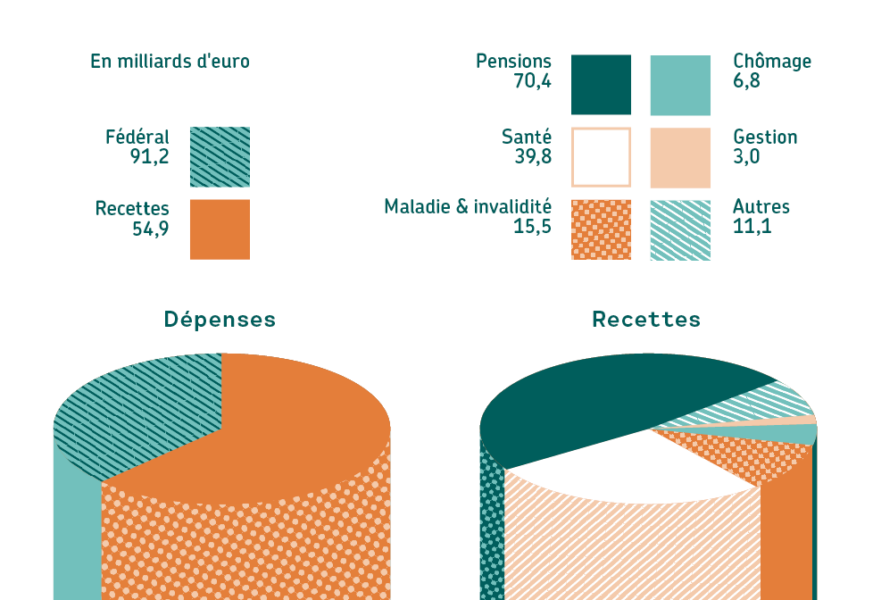

Ce n’est plus le cas aujourd’hui : au fur et à mesure de la baisse des cotisations sociales, et on reviendra plus loin sur les causes de cette baisse, c’est le budget de l’État, donc les recettes provenant de la TVA, de l’impôt sur les personnes physiques ou du précompte immobilier, qui est mis à contribution pour équilibrer le budget de la Sécurité sociale (voir encadré 1).

Le véritable problème ne vient pas des dépenses, mais du fait que le financement ne suit pas le rythme des besoins.

Le discours dominant, relayé par les gouvernements successifs, pointe une « explosion des dépenses » qui rendrait le système insoutenable. Que répondent vos recherches à cette rhétorique ?

Louise Lambert Les chiffres montrent effectivement que les dépenses augmentent. Mais cette hausse est normale et largement prévisible. Elle est liée au vieillissement de la population qui augmente les dépenses de pension et de soins de santé. Présenter cette évolution comme un dérapage est trompeur. Le véritable problème ne vient pas des dépenses, mais du fait que le financement ne suit pas le rythme des besoins. On a donc un décalage structurel qui s’installe.

Clarisse Van Tichelen C’est un point que souligne très justement le collectif français Nos Services Publics. Regarder si notre système de sécu ou de service public est bien financé en suivant uniquement l’évolution du budget, c’est un leurre. Il faut plutôt aller regarder comment les besoins de la population sont couverts ou pas. Parce que sinon on tombe sur un problème : si on regarde uniquement le budget de la sécu, il augmente chaque année. C’est d’ailleurs ce que dit le gouvernement Arizona : les dépenses de santé vont augmenter dans les prochaines années en Belgique. Et c’est vrai. Mais est-ce que cette hausse sera suffisante pour répondre aux besoins ou, au minimum, maintenir le niveau actuel des prestations sociales ? Non. Donc il y aura une dégradation des soins de santé, des services rendus aux personnes âgées. Il faut bien comprendre cette logique car, sinon, si on vient avec un discours qui dit « le gouvernement fait de l’austérité dans la Sécurité sociale », on peut être directement contredit par les chiffres. Et on perd les gens : d’un côté ils ont l’image de coupes budgétaires dans la sécu, de l’autre les Engagés ou Vooruit disant « mais non, regardez, l’enveloppe augmente ».

Maintenir un niveau de droits constant suppose mécaniquement une augmentation des budgets. Par exemple, le Bureau du plan estime que cette « norme de croissance » du budget de la soins de santé devrait être de 3 % par an environ d’ici 2029. Or, le gouvernement Arizona va limiter la hausse des moyens à 2,4 % par an. Pire encore, en 2026, les économies imposées dans les soins de santé font que la norme de croissance est effectivement rabotée à 1 %. Ce sous-financement structurel représente par exemple 900 millions d’euros de moins pour les soins de santé d’ici 2029. Avec pour conséquences des prestations qui ne seront plus rendues ou qui seront plus chères, des conditions de travail qui se dégraderont dans le secteur des soins.

Si le problème du financement de la Sécurité sociale se situe du côté des recettes et pas des dépenses, comment s’est orchestré ce définancement au cours des dernières décennies ?

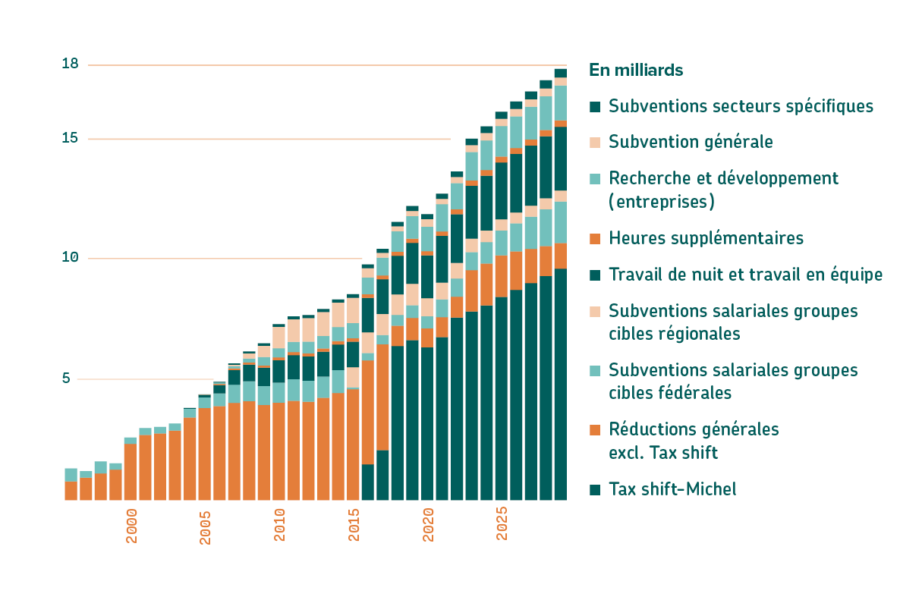

Clarisse Van Tichelen Les chiffres montrent qu’en Belgique, depuis environ trente ans, la stratégie est remarquablement constante. Nous constatons une baisse massive du taux effectif des cotisations sociales patronales. Ce mouvement s’est accéléré sous le gouvernement Michel en 2014-2019 avec le Tax shift, mais il est à l’œuvre depuis au moins le milieu des années ‘ 90, et a été poursuivi par toutes les coalitions gouvernementales. Pour donner un chiffre : la part des cotisations sociales dans la valeur ajoutée [ndlr : donc dans la production de richesse en Belgique, aussi appelée Produit Intérieur Brut (PIB)] est passée de 14,6 % en 1995 à 11,3 % en 2025. La Belgique se situe désormais en dessous des pays voisins (voir encadré 2).

Pour justifier ces coupes, c’est toujours le même argument qui est mis en avant : « baisser le coût du travail » pour favoriser la création d’emploi. Et les cotisations payées par ces nouveaux emplois sont censées compenser la baisse des taux de cotisation et assurer de nouvelles recettes pour la sécu.

Or, l’idée selon laquelle les baisses de cotisations créeraient massivement de l’emploi est contredite par les faits. Les périodes où l’on a le plus réduit les cotisations ne correspondent pas aux périodes de forte création d’emplois. Pire encore : alors que le secteur privé a bénéficié de l’essentiel des réductions de cotisation, notamment via le tax shift, c’est dans le secteur public que l’emploi a le plus augmenté (voir encadré 3). Ces réductions de cotisations sont des cadeaux au patronat, qui assèchent les caisses de la solidarité sans garantir un retour social équivalent.

Louise Lambert Or, le gouvernement Arizona poursuit et accélère cette voie. Ils ont décidé d’encore baisser les cotisations patronales sur les bas et moyens salaires, cela représente un milliard d’euros de perdus, et ils ont décidé de plafonner les cotisations patronales sur les plus hauts salaires, au-delà de 340 000 € brut. Par contre, la loi de 96 qui bloque les salaires reste en vigueur. Donc, on réduit les cotisations patronales et, en même temps, les salaires sont gelés, c’est tout profit pour le patronat.

Clarisse Van Tichelen Cela correspond à ce qu’on voit depuis 30 ans, tous les gouvernements fédéraux ont participé à ces politiques de réductions des cotisations patronales, mais ces politiques s’accélèrent lorsque seule la droite est au pouvoir, comme sous le gouvernement Michel ou maintenant sous l’Arizona.

Vous parlez également d’une érosion de la base cotisable, donc des travailleuses et travailleurs qui contribuent au financement de la Sécurité sociale. Quels sont les mécanismes à l’œuvre ?

Louise Lambert On assiste à une multiplication des formes d’emploi atypiques qui contribuent peu ou pas au système. L’augmentation du recours au job étudiants 2, l’extension massive des flexi-jobs 3, ainsi que le recours croissant aux avantages extralégaux – chèques-repas, voitures de société, bonus – privent la Sécurité sociale de recettes essentielles.

Les flexi-jobs sont emblématiques de cette logique. S’ils comportent une cotisation patronale, ils sont totalement exonérés de cotisations personnelles et d’impôts pour la travailleuse ou le travailleur. Cela affaiblit directement le pot commun.

Un autre élément central est le blocage des salaires. Il y a un lien avec la loi de 1996 qui bloque les négociations d’augmentations salariales, des barèmes qui fixent les rémunérations brutes, au-delà de l’indexation. Alors, puisqu’il est devenu presque impossible de négocier des augmentations de salaires bruts, les négociations entre patronat et syndicat se déplacent vers le net. C’est un piège. Les travailleuses et travailleurs acceptent ces avantages pour leur pouvoir d’achat immédiat. Mais ils y perdent sur l’ensemble de leur carrière. Ce qu’ils gagnent aujourd’hui en net, ils le perdront demain en pension ou en remboursement de soins de santé, donc sur leur salaire différé.

Et puis il y a l’impact de la mise en société. Cela concerne les hauts revenus qui se mettent en société et se rémunèrent en dividendes plutôt qu’en salaire et échappent largement au cotisations sociales. Parallèlement, dans des secteurs comme la construction ou le transport, des travailleuses et travailleurs peu qualifiés sont poussés par leurs patrons vers le statut d’indépendant pour réduire les coûts salariaux.

Pour compenser la baisse des cotisations, surtout patronales, c’est le budget de l’État qui est mis à contribution pour équilibrer le budget de la Sécurité sociale. Donc, formellement, ce budget est en équilibre, il n’y a pas de trou de la sécu comme l’affirmait encore Bouchez récemment. Mais cette reprise en main étatique du financement a des conséquences politiques. Vous dénoncez enfin une mainmise croissante de l’État sur la gestion du système. En quoi cela change-t-il la nature même de la Sécurité sociale ?

Clarisse Van Tichelen Nous assistons à une remise en cause de la gestion paritaire historique de la Sécurité sociale, par les mutuelles, les syndicats et le patronat. L’État ne se contente pas de compenser les déficits qu’il a lui-même créés en réduisant les cotisations. Il en profite pour prendre la main sur la gestion de la sécu elle-même.

Tout d’abord, la dotation d’équilibre, c’est-à-dire l’enveloppe budgétaire fédérale destinée à équilibrer les comptes de la Sécu est conditionnée : pour y avoir droit, la Sécurité sociale doit prouver qu’elle participe activement aux économies décidées par le gouvernement. Par exemple en faisant pression sur le retour à l’emploi des travailleuses et travailleurs malades ou en luttant contre la fraude sociale. C’est ce qu’on appelle l’« activation » de la Sécurité sociale. Et le montant de cette dotation est décidé par le gouvernement fédéral, sans discussion avec les interlocuteurs sociaux.

Louise Lambert La loi de financement adoptée en 2017 a même créé une commission « finance et budget » chargée de surveiller les comptes de la sécu, dont les partenaires sociaux sont exclus.

Ensuite, des décisions ayant des conséquences majeures sur la Sécurité sociale, comme la réforme des pensions, sont désormais imposées par le Conseil des ministres avec des délais d’avis dérisoires laissés aux partenaires sociaux. De fait, la cogestion n’est plus effective, les organes de concertations internes à la sécu sont contournés, remplacés.

Les coûts de gestion de la Sécurité sociale sont bien moindres,précisément parce qu’elle n’a pas de profit à dégager.

Nous avons vu comment le financement est méthodiquement affaibli. Mais au-delà des chiffres, assiste-t-on à un changement de nature du système ? La Sécurité sociale est-elle en train de passer d’un outil de protection collective à une logique d’assurance marchande ?

Louise Lambert Absolument. La marchandisation ne signifie pas seulement que certains services deviennent payants ou plus cher. Elle signifie surtout que la logique du profit s’immisce dans les interstices laissés par le désengagement public. Dès que la Sécurité sociale ne garantit plus pleinement un droit, un espace s’ouvre pour des acteurs privés qui viennent vendre des solutions individuelles.

Le cas des pensions est emblématique. En Belgique, les pensions légales sont maintenues à un niveau volontairement bas. C’est un choix politique qui crée une opportunité formidable pour le secteur financier.

Plus la pension publique est fragile, plus les acteurs privés peuvent vendre des pensions complémentaires. Les deuxième et troisième piliers sont alors présentés comme des « compléments nécessaires », alors qu’ils sont en réalité des substituts partiels à un pilier public affaibli.

Pour les banques et les compagnies d’assurances, c’est une manne financière immense. Des flux d’argent qui, autrefois, étaient mutualisés dans un système solidaire sont désormais injectés sur les marchés financiers, soumis à la spéculation et aux logiques de profit.

La marchandisation des pensions s’inscrit dans une architecture politique cohérente, qui combine sous-financement du pilier public et promotion active des piliers privés. Dans ce domaine, le projet du gouvernement actuel est très clair : universaliser ces mécanismes privés. On nous explique que tout le monde devrait avoir accès à une pension complémentaire. Mais ce discours masque le fait que ces systèmes sont profondément inégalitaires.

Les pensions complémentaires dépendent du statut professionnel, du secteur, de la capacité de l’entreprise et du travailleur ou de la travailleuse à cotiser. Elle est accessible surtout aux salariés stables, à temps plein, dans des secteurs déjà favorisés. La très grande majorité du capital placé dans les fonds de pensions est détenue par les travailleuses et travailleurs appartenant aux deux plus hauts déciles de revenus, donc les 20 % des salariés avec les plus hauts revenus 4 . Les travailleuses et travailleurs précaires, à temps partiel, ou aux carrières discontinues en sont largement exclus.

On assiste donc à une double rupture. D’un côté, la pension légale, universelle, est fragilisée. De l’autre, on développe des mécanismes privés qui fragmentent le salariat. La solidarité interprofessionnelle est remplacée par une accumulation individuelle de droits, dépendant de la position sur le marché du travail. La pension n’est plus un droit collectif garanti, mais un produit financier que chacun doit constituer selon ses moyens.

Quelle est la position syndicale face à cette promotion massive des deuxième et troisième piliers de pension ?

Clarisse Van Tichelen On est parfois pris en étau d’un point de vue syndical.

D’un côté, nous dénonçons ce système qui consiste à affaiblir la Sécurité sociale pour alimenter le secteur financier. De l’autre, sur le terrain, il est difficile de refuser de négocier une pension complémentaire en entreprise. En effet, les pensions complémentaires sont permises par la loi de 1996 contrairement aux augmentations de salaires bruts. A côté de cela s’ajoute un élément déterminant : rémunérer les travailleuses et travailleurs via des pensions complémentaires coûte moins cher aux patrons qu’une augmentation du salaire brut, en raison d’un régime social et fiscal plus favorable.

L’enjeu n’est pas de culpabiliser les travailleuses et travailleurs qui bénéficient d’une pension complémentaire mais surtout d’insister sur la nécessité de verrous collectifs. C’est l’augmentation des possibilités légales sur les avantages extralégaux qui a augmenté ces dernières années qui expliquent en partie leur augmentation.

Le secteur de la santé semble lui aussi de plus en plus poreux aux intérêts privés. Quelle est l’ampleur de ce phénomène ?

Louise Lambert Les chiffres sont très clairs. Aujourd’hui, les dépenses publiques de santé représentent environ 8,1 % du PIB, tandis que les dépenses privées atteignent déjà 2,7 % du PIB. Ce « reste à charge » pour les ménages est l’un des plus élevés d’Europe.

Cela signifie concrètement que l’accès aux soins dépend de plus en plus de la capacité à payer. Avec la hausse du ticket modérateur, donc des frais réclamés aux patients, mais aussi le phénomène plus préoccupant qu’est l’explosion des suppléments d’honoraires, à l’hôpital comme en ambulatoire et sur lesquels on a très peu de visibilité.

À cela s’ajoute un phénomène de déconventionnement massif des médecins. En sortant des accords tarifaires, ces prestataires peuvent fixer librement leurs prix. Un soin de santé de base devient alors une marchandise, soumise à la loi de l’offre et de la demande. Dans certains domaines médicaux, il devient très difficile de trouver rapidement un spécialiste à prix abordable.

Vous soulignez aussi un « impensé politique » : le financement public d’acteurs privés lucratifs. Pouvez-vous préciser ?

Louise Lambert Aujourd’hui, des montants considérables issus des cotisations sociales des travailleuses et travailleurs sont injectés directement dans des structures privées.

Prenez le secteur des maisons de repos. À Bruxelles, 63 % des lits appartiennent au secteur privé. C’est une norme fixée depuis plusieurs décennies. Mais ce qui est nouveau c’est que des multinationales se mettent aujourd’hui à racheter ces maisons de repos et à concentrer le secteur, ce qui leur donne un pouvoir de pression fort sur la Sécurité sociale. Et on voit le même phénomène avec les cabinets dentaires ou dans le secteur pharmaceutique. Nous finançons, via la Sécurité sociale, des entreprises qui réalisent des marges considérables, sans exiger de contreparties sérieuses en matière de prix, de transparence ou de réinvestissement. La solidarité des travailleuses et travailleurs finit par engraisser les actionnaires de grands groupes pharmaceutiques ou de chaînes privées de soins.

Cette privatisation est souvent justifiée par une prétendue efficacité supérieure du privé par rapport au public.

Clarisse Van Tichelen Les comparaisons internationales montrent exactement l’inverse. Le système de santé américain est l’exemple le plus frappant : on y dépense beaucoup plus en proportion du PIB pour des résultats sanitaires bien moins bons pour la majorité de la population.

Les assurances privées doivent financer des coûts de marketing élevés, une administration complexe pour sélectionner les « bons risques » et, surtout, rémunérer le capital. Tout cela constitue des coûts pour les citoyens assurés ainsi que pour le gouvernement beaucoup plus élevés par rapport à un système solidaire, comme le rappelait récemment le spécialiste de la Sécurité sociale Freek Louckx 5 .

À l’inverse, la Sécurité sociale est universelle. Elle ne fait pas de sélection, elle mutualise les risques et ses coûts de gestion sont bien moindres, précisément parce qu’elle n’a pas de profit à dégager.

Après avoir démonté les mécanismes du définancement et mis en lumière la marchandisation progressive de la Sécurité sociale, il reste une question : comment reprendre l’offensive ? Comment sortir d’une posture défensive, souvent acculée à « limiter les dégâts », pour reconstruire

un projet politique capable de redonner à la Sécurité sociale sa puissance émancipatrice ?

Clarisse Van Tichelen La première étape est de repolitiser l’objet Sécurité sociale. Aujourd’hui, elle est trop souvent présentée comme une protection individuelle accordée aux plus fragiles par souci de compassion ou de charité. Cette vision est non seulement fausse, mais politiquement désarmante.

La Sécurité sociale est une conquête de classe. C’est le résultat d’un rapport de force historique qui a permis d’arracher une part de la richesse produite au capital pour la soustraire aux logiques du marché. Elle n’est pas un cadeau de l’État, ni un service public parmi d’autres.

En la présentant comme un outil d’émancipation collective, et non comme un simple filet de sécurité pour les « faibles », on change la dynamique. On ne défend plus « les pauvres » ou « les exclus » : on défend notre salaire global, notre pouvoir de vivre hors du chantage permanent du marché du travail.

Louise Lambert Cette repolitisation est indispensable pour contrer le discours stigmatisant sur les « profiteurs ». Qu’il s’agisse des chômeuses et chômeurs, des malades de longue durée ou des pensionnés, ces catégories sont systématiquement désignées comme responsables des déséquilibres financiers.

Or, ce discours est une arme de division. L’enjeu est précisément d’élargir le champ de bataille : montrer aux travailleuses et travailleurs actifs qu’en s’attaquant aux chômeuses et chômeurs ou aux malades, le pouvoir s’attaque en réalité à eux-mêmes. Si vous dégradez les conditions de vie hors emploi, vous affaiblissez mécaniquement la position de tous les travailleurs et travailleuses en emploi.

Même pour ceux qui se pensent « contributeurs nets » ou qui ont de bons salaires, la Sécurité sociale reste le meilleur rempart.

Clarisse Van Tichelen Tous les travailleurs et travailleuses le savent : s’il y a 10 personnes prêtes à faire votre boulot parce qu’au sinon, ils crèvent, vous n’avez plus de rapport de force pour négocier de bonnes conditions de travail ou de salaire. Plus les allocations de chômage sont élevées, plus le rapport de force de l’ensemble des travailleuses et travailleurs est fort face au patronat.

Un filet de sécurité solide signifie que la travailleuse ou le travailleur peut refuser un emploi sous-payé, un horaire impossible, des conditions dégradées. À l’inverse, si tomber au chômage signifie basculer immédiatement dans la précarité, l’acceptation de n’importe quelle condition de travail devient rationnelle. Défendre des allocations fortes, ce n’est donc pas faire preuve de « charité chrétienne ». C’est défendre les droits, les conditions de travail et les salaires de la classe travailleuse. C’est empêcher que la peur du lendemain soit utilisée par le patronat ou le gouvernement comme une arme pour discipliner les travailleuses et travailleurs. Et c’est précisément pour cela que les attaques contre le chômage et la maladie sont si centrales dans les politiques actuelles. Elles visent à fragiliser l’ensemble du salariat en s’attaquant d’abord à ses segments les plus exposés.

On nous oppose systématiquement que « l’argent n’est plus là ». Comment démonter ce dogme ?

Clarisse Van Tichelen En rappelant une chose essentielle : le financement de la Sécurité sociale est une question de choix politique.

L’exemple historique des années 1960 et 1970 est parlant. À cette époque, les dépenses de Sécurité sociale sont passées de 7 à un peu plus de 20 points de PIB. Personne ne parlait d’effondrement économique ou de dette insoutenable. On organisait simplement la répartition d’une richesse produite collectivement. Et pourtant, la Belgique était objectivement bien moins riche qu’aujourd’hui. La productivité, la valeur ajoutée, les profits n’avaient rien de comparable avec ceux d’aujourd’hui.

Louise Lambert Ce rappel historique est crucial, car il permet de sortir du carcan technocratique. On nous enferme constamment dans des débats sur les « marges budgétaires », les « contraintes européennes », la « soutenabilité ». Mais l’histoire montre que, lorsque le rapport de force est là, les règles changent. La Sécurité sociale est née de la lutte sociale. L’enjeu est donc de reprendre une part plus importante de la valeur ajoutée pour la réinjecter dans le salaire socialisé.

Vous évoquez des pistes pour élargir la Sécurité sociale à de nouveaux besoins. De quoi parle-t-on concrètement ?

Clarisse Van Tichelen La Sécurité sociale est aussi un vecteur d’utopie pour le XXIe siècle. Elle pourrait être étendue à d’autres dimensions essentielles de la vie, au-delà des risques classiques. Un exemple est celui d’une Sécurité sociale de l’alimentation. Aujourd’hui, les chèques-repas financent majoritairement la grande distribution et l’agro-industrie. On pourrait imaginer un système où les cotisations financent directement des producteurs locaux, publics ou issus de l’économie sociale, répondant à des critères écologiques et de qualité. Ce serait à la fois un droit universel à une alimentation saine et un outil puissant pour orienter l’activité économique hors des logiques de profit. Et je suis sûre qu’on aurait beaucoup moins de gens qui auraient des cancers par exemple. Ce type de proposition montre que la Sécurité sociale n’est pas un modèle figé du passé, mais un outil extraordinairement moderne aussi pour répondre aux besoins d’aujourd’hui sans être dépendant d’acteurs capitalistes.

Louise Lambert Je pense qu’on doit continuer à montrer cette alternative-là. Et pourquoi et comment la sécu peut être aussi une utopie du XXIe siècle, donc pas seulement contre des risques de maladies, de soins de santé, mais aussi dans d’autres domaines, notamment dans le cadre des questions de transition écologique et de transformation de l’économie, etc. Il y a une bataille culturelle à gagner sur la défense de la sécu, en partant d’exemples concrets de ce qu’elle permet de construire, de savoirs chauds, ancrés dans la réalité des gens, plutôt que de catégories abstraites.

La Sécurité sociale, ce n’est pas un tableau de chiffres : c’est la visite chez le médecin, la pension des parents, le revenu pendant une maladie.

La sécu, c’est aussi ce qui finance encore une partie des vacances et de centres de loisirs. Il y a aussi un côté d’émancipation : la Sécurité sociale permet(tait) de financer les crédits-temps, les prépensions. Donc, une forme de réduction collective du temps de travail, tous des mécanismes qui permettent aux travailleuses et travailleurs de moins dépendre du travail salarié et donc de l’exploitation par le patronat.

En les détricotant, on renforce l’emprise du travail sur toute la vie. Refinancer ces mécanismes, c’est redonner aux travailleuses et travailleurs la possibilité de souffler, de se former, de se soigner, de vivre.

Clarisse Van Tichelen Même pour ceux qui se pensent « contributeurs nets » ou qui ont de bons salaires, la Sécurité sociale reste le meilleur rempart. Si le système s’effondre, tout le monde paiera beaucoup plus cher via des assurances privées inefficaces. L’enjeu pour nous est de montrer cela, qu’en tant que classe travailleuse on a toutes et tous intérêt à défendre la Sécurité sociale.

- www.econospheres.be/Ou-sont-passes-les-jobs-jobs-jobs-promis-1133

- www.onss.be/stats/statistiques-trimestrielles-des-etudiants#data

- www.onss.be/stats/flexijobs#data

- https ://chiffres-cles.sigedis.be/archives/2022/fr/pension.html et www.pensionstat.be/fr/chiffres-cles/pension-complementaire

- www.rtbf.be/article/les-mutuelles-un-statut-unique-a-reformer-ce-systeme-fonctionne-il-est-economiquement-rentable-11662277ethttps ://auvio.rtbf.be/media/les-cles-les-cles-3426879