Au Canada, les plus hautes fonctions de l’État ont été occupées par des individus qui ont siégé à un moment ou à un autre de leur carrière à un ou plusieurs CA d’entreprises canadiennes pratiquant l’évitement fiscal depuis le Luxembourg : gouverneur général, premiers ministres fédéraux et provinciaux, juges à la Cour suprême, etc.

La porosité entre le secteur privé et public sur le plan de l’évitement fiscal pose un obstacle aux réformes législatives porteuses. En 2007, le ministre des Finances du Canada a mis sur pied un comité d’experts chargé d’émettre des recommandations sur l’évitement fiscal dont la présidence était assurée par un administrateur d’une entreprise privée pratiquant diverses stratégies d’évitement fiscal.

La persistance de l’évitement fiscal s’explique moins par des facteurs juridiques que par des dynamiques politiques et culturelles. Au Canada, l’évitement fiscal fait l’objet d’une normalisation par des acteurs en position de le réglementer.

Si vous pouvez lire ceci, c’est parce que d’autres se sont abonnés.

MERCI À CELLES ET CEUX QUI NOUS SOUTIENNENT !

C’est grâce à vous que nous pouvons publier du contenu.

Vous pouvez aussi nous soutenir en vous abonnant,

sur Tipeee, ou nous soutenir GRATUITEMENT avec Lilo !

.

Introduction

Les fuites d’informations, études, documentaires, propositions politiques et mobilisations sociales des dernières décennies ne parviennent pas à enrayer l’évitement fiscal des entreprises multinationales ni même à le ralentir. L’évitement fiscal, à la différence de l’évasion fiscale, désigne des stratégies qui respectent les limites de la légalité. En 2022, les profits des multinationales transférés légalement dans des paradis fiscaux ont atteint un sommet de 1000 milliards de dollars états-uniens1. L’ampleur des pertes fiscales encourues par les trésors publics du monde a doublé dans les 15 dernières années, selon les travaux de l’Observatoire européen de la fiscalité2. Face à l’incapacité des gouvernements à contrer ce phénomène, il est nécessaire d’étudier les facteurs qui obstruent la mise en place de réglementations efficaces alors que les solutions sont connues et documentées depuis plusieurs années.

Le contexte canadien est particulièrement fécond pour saisir les obstacles entravant les réformes porteuses en matière de lutte contre l’évitement fiscal. En effet, le Canada échoue depuis plus de 30 ans à réaliser une simple modification législative concernant une stratégie particulière d’évitement : la dette intra-groupe, soit la création de dettes fictives portant intérêt au sein d’une même entreprise afin de transférer des revenus d’intérêts dans des paradis fiscaux et ainsi de diminuer l’assiette fiscale imposable dans les pays aux taux d’imposition réguliers. En 1992, le Bureau du vérificateur général (BVG) du Canada publiait un rapport qui constatait que cette stratégie était utilisée par de nombreuses multinationales canadiennes3. Le Comité technique de la fiscalité des entreprises, organe relevant du ministère des Finances du Canada, a par la suite estimé que la dette intra-groupe avait contribué à elle seule à générer des pertes fiscales annuelles de 3.5 milliards de dollars pour l’année 19944.

Au cours des trois décennies suivantes, un projet de loi visant ces pratiques n’a jamais abouti à une loi effective, plusieurs rapports ont été produits et des réformes ont été annoncées sur le sujet de la dette intra-groupe. Malgré ces efforts, cette stratégie d’évitement fiscal demeure encore aujourd’hui au cœur de la planification fiscale des multinationales canadiennes. En effet, l’IRIS publiait en 2023 un rapport recensant 67 entreprises multinationales canadiennes ayant transféré en toute légalité 120 milliards de dollars de profits nets au Luxembourg dans la dernière décennie5. La principale stratégie d’évitement fiscal examinée dans cette étude est celle de la dette intra-groupe, soit le procédé décrit par le BVG dès 1992.

En 2024 et dans la foulée des travaux de l’Organisation de coopération et de développement économiques (OCDE), la Loi de l’impôt sur le revenu a finalement été modifiée de manière à restreindre en partie la pratique, mais la réforme adoptée demeure très timide en comparaison d’autres solutions retenues à l’international6.

La présente note tente d’expliquer comment la stratégie de la dette intra-groupe a pu se maintenir au Canada entre 1992 et 2023, en dépit de la possibilité légale d’y mettre fin. Bien qu’elle cible cette stratégie fiscale en particulier, cette recherche permet de mieux comprendre pourquoi d’autres stratégies d’évitement fiscal sont toujours tolérées au Canada.

La première section du document présente la méthodologie utilisée pour collecter et analyser les données. Nous présentons ensuite les résultats obtenus, qui insistent sur le rôle joué par la porosité entre les secteurs privé et public dans la reconduction de la stratégie de la dette intra-groupe et de l’évitement fiscal en général au Canada.

.

La composition des conseils d’administration et l’évitement fiscal

La recherche universitaire recense une série de facteurs d’ordre politique, économique, juridique, social et autres qui rendent possible, génèrent et reproduisent l’évitement fiscal7. Parmi ceux-ci, on compte la normalisation de l’évitement fiscal, soit le processus social et culturel par lequel l’évitement fiscal devient une norme qui s’impose aux acteurs et actrices qui le pratiquent et à ceux et celles qui sont en position de le réglementer8. L’évitement fiscal se répand tant dans les entreprises privées qu’au sein des institutions publiques. Ce processus est facilité par le fait que le personnel de l’État est en partie composé d’individus qui ont côtoyé ou participé à la mise en œuvre de stratégies d’évitement fiscal dans une carrière antérieure à leur passage au sein de l’État9.

Pour étudier davantage ce processus de normalisation et de diffusion de l’évitement fiscal en contexte canadien et son rôle dans la reconduction de la stratégie particulière de la dette intra-groupe et de l’évitement fiscal en général, cette publication approfondit la recherche menée par l’IRIS en 2023 sur les 67 entreprises multinationales canadiennes qui ont transféré des sommes au Luxembourg pour diminuer leur participation aux revenus fiscaux du Canada et à l’étranger10. Nous analysons l’itinéraire professionnel des 1277 personnes ayant siégé à des conseils d’administration de 52 de ces entreprises et constatons que parmi celles-ci se trouvent 272 individus qui ont eu, à un moment ou à un autre de leur carrière, une responsabilité au sein d’une institution publique ou parapublique. L’objectif de cette démarche est de décrire en quoi la porosité entre les secteurs privé et public sur le plan de l’évitement fiscal a pu participer à la reconduction de la stratégie de la dette intra-groupe au Canada dans les 30 dernières années.

L’évitement fiscal comme stratégie légale d’abaissement des obligations fiscales d’une entreprise repose sur une série de facteurs internes et externes à l’entreprise11. Parmi ceux-ci, la question des connexions politiques de l’entreprise est un facteur interne pouvant contribuer à l’évitement fiscal12. Le niveau de connexions politiques d’une entreprise est mesuré à partir de différents indicateurs, tels que le parcours professionnel des administrateurs et administratrices, la contribution à des organisations politiques, les activités de lobbyisme, etc. Par exemple, une étude menée aux États-Unis a démontré que les entreprises recourant à des administrateurs et administratrices ayant déjà été en politique active sont plus susceptibles de mettre en place des stratégies agressives d’évitement fiscal13. Une autre recherche a pour sa part établi un lien entre l’abaissement du taux d’imposition effectif d’une entreprise et le fait que son CA compte sur des personnes qui siègent également aux CA d’entreprises ayant un taux d’imposition bas, ce qui favorise le partage de connaissances à cet égard14.

La recherche universitaire portant sur l’évitement fiscal des entreprises accorde ainsi une attention particulière au CA des entreprises et à sa composition, puisqu’il s’agit d’une instance déterminante pour la stratégie fiscale de l’entreprise. Sur les plans formel et légal, la question de la fiscalité fait partie des devoirs de gouvernance des administrateurs et administratrices, puisque le CA est une instance de surveillance de la conformité de l’entreprise à ses obligations diverses15. Ensuite, sur le plan social, la composition du CA participe au réseau politique et économique de l’entreprise, ce qui est considéré comme une variable susceptible d’influencer les stratégies fiscales de l’entreprise.

À ce jour, on dénombre au Canada très peu de recherches ayant abordé l’enjeu de l’évitement fiscal sous l’angle de la composition des CA et des parcours professionnels des personnes qui y siègent. Des essais et reportages d’enquête ont traité de diverses manières des liens entre les acteurs privés au cœur de l’évitement fiscal—firmes comptables, individus fortunés, etc. – et le secteur public16. Or, aucune recherche ne s’est penchée sur les membres de CA comme acteurs et actrices de l’évitement fiscal au Canada.

.

Méthodologie

Cette recherche a pour objectif de montrer l’étendue des connexions politiques des entreprises canadiennes pratiquant l’évitement fiscal et d’explorer leurs implications. Nous apprécions le facteur de la connexion politique d’une entreprise à travers l’analyse des responsabilités au sein d’institutions publiques ou parapubliques exercées par des administrateurs et administratrices d’entreprises canadiennes ayant pratiqué l’évitement fiscal depuis le Luxembourg.

Les données utilisées pour faire cette analyse consistent en l’ensemble des individus ayant siégé à des CA d’entreprises canadiennes au moment où elles déployaient des stratégies d’évitement fiscal depuis le Luxembourg. Ces entreprises ont été identifiées dans une étude publiée en 2023 par l’IRIS, qui faisait état d’un transfert cumulé de quelque 120 milliards de dollars de profits nets au Luxembourg sur une période d’environ 10 années. Sur les 67 entreprises identifiées en 2023, nous avons pu extraire la composition historique des CA de 52 d’entre elles. Pour chacune de ces entreprises, la présente analyse utilise la base de données BoardEx pour identifier les membres de leur CA au moment où l’entreprise avait au moins une filiale active au Luxembourg.

Dans un second temps, les parcours professionnels respectifs des 1277 administrateurs et administratrices recensé·e·s ont été téléchargés depuis BoardEx. Cette base de données liste les emplois occupés par les membres de CA durant leur carrière et précise les dates d’entrée en fonction et de départ.

À partir des 1277 profils professionnels extraits, nous avons identifié les individus ayant eu, à un moment où à un autre de leur carrière, une responsabilité au sein d’une institution publique ou parapublique, ainsi que l’institution concernée par le poste (société d’État, parlement, cour de justice, fonds de pension, etc.). La dernière étape de la collecte de données a consisté en une analyse individuelle du lien entre les membres des CA des entreprises et l’État sur la base des dates d’occupation et de la nature du poste occupé dans des organisations publiques et parapubliques. La prochaine section analyse les résultats obtenus.

.

Présentation des résultats

L’analyse des données de la recherche nous a permis de mettre en évidence trois effets découlant de la proximité entre les secteurs public et privé au regard de l’évitement fiscal, soit la capture réglementaire, la capacité pour les entreprises privées de compter sur des expert·e·s issu·e·s d’institutions publiques et la normalisation de l’évitement fiscal. Chacune de ces tendances est mise en lumière à travers l’étude de l’itinéraire professionnel de certain·e·s membres de CA. La capture réglementaire désigne le processus par lequel des intérêts privés parviennent à « capturer » une instance publique de réglementation chargée de servir l’intérêt public en tenant en échec ses projets de réforme17.

Dans un premier temps, nous analysons les phénomènes de la capture réglementaire et de l’expertise publique bénéficiant au secteur privé à travers l’exemple du traitement par les pouvoirs publics de la stratégie d’optimisation fiscale dite de la dette intra-groupe. Cinq cas ciblés sont abordés et traitent de responsabilités publiques occupées au sein du Groupe consultatif sur le régime canadien de fiscalité internationale de l’Agence du revenu du Canada (ARC) ainsi que du BVG, des entités qui ont été appelées à se positionner sur le recours par les entreprises à cette stratégie fiscale.

Dans un deuxième temps, nous analysons l’effet de normalisation et de banalisation de l’évitement fiscal découlant de cas d’administrateurs et administratrices ayant occupé des responsabilités importantes au sein d’institutions publiques et parapubliques, et ce, antérieurement, concomitamment ou postérieurement à leur présence au sein d’un CA d’entreprise pratiquant l’évitement fiscal depuis le Luxembourg. Cette analyse se base sur l’ensemble de la population étudiée. L’absence de dommages à la réputation ou d’entrave à la nomination d’individus ayant occupé les postes de premier ministre, de gouverneur général, de juge à la Cour suprême du Canada ou de ministre des Finances, par exemple, et qui ont siégé, à un moment ou un autre de leur carrière, à un CA d’entreprise pratiquant l’évitement fiscal représentent des signes de normalisation et de banalisation politique et culturelle de l’évitement fiscal qui contribuent à sa reconduction.

.

Reconduction de la dette intra-groupe : capture réglementaire et expertise publique pour le compte du secteur privé

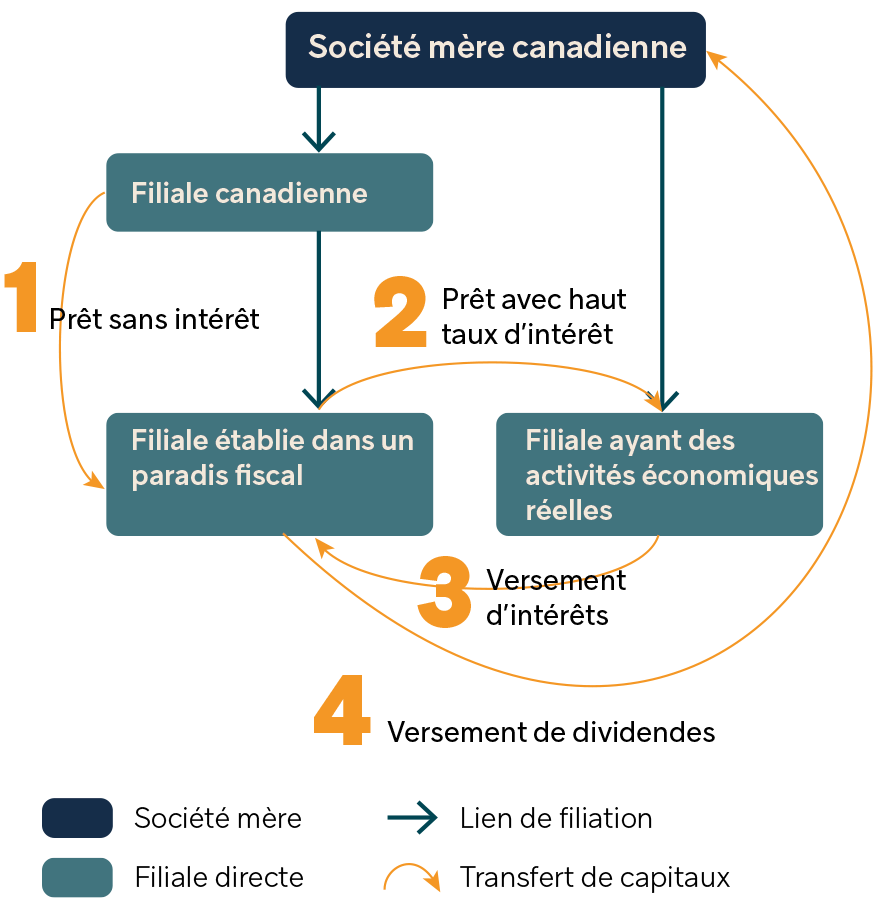

En 1992, le BVG publiait un rapport faisant état d’une manœuvre fiscale à laquelle les entreprises canadiennes recouraient pour diminuer leur contribution fiscale. Cette stratégie, nommée la « dette intra-groupe », consiste à créer des dettes entre les filiales d’une même entreprise afin de gonfler artificiellement le paiement de frais d’intérêts déductibles d’impôts18. Concrètement, la filiale d’une entreprise établie dans un paradis fiscal prête à fort taux d’intérêts des capitaux à une filiale du même groupe établie dans une législation au taux d’imposition régulier. Chaque année, les frais d’intérêt encourus diminuent le revenu imposable de l’entreprise. Pour la seule année 1994, le Comité technique de la fiscalité des entreprises, qui relève du ministère des Finances fédéral, avait estimé que cette stratégie avait engendré des pertes fiscales de 3,5 milliards de dollars au Canada. Le schéma 1 détaille en quatre temps les mouvements de capitaux à l’origine de la dette intra-groupe.

Schéma 1

Fonctionnement type de la stratégie de la dette intra-groupe

Source : Colin Pratte et Sophie Elias-Pinsonnault, L’évitement fiscal depuis le Luxembourg : la filière canadienne, IRIS, 2023, p. 8.

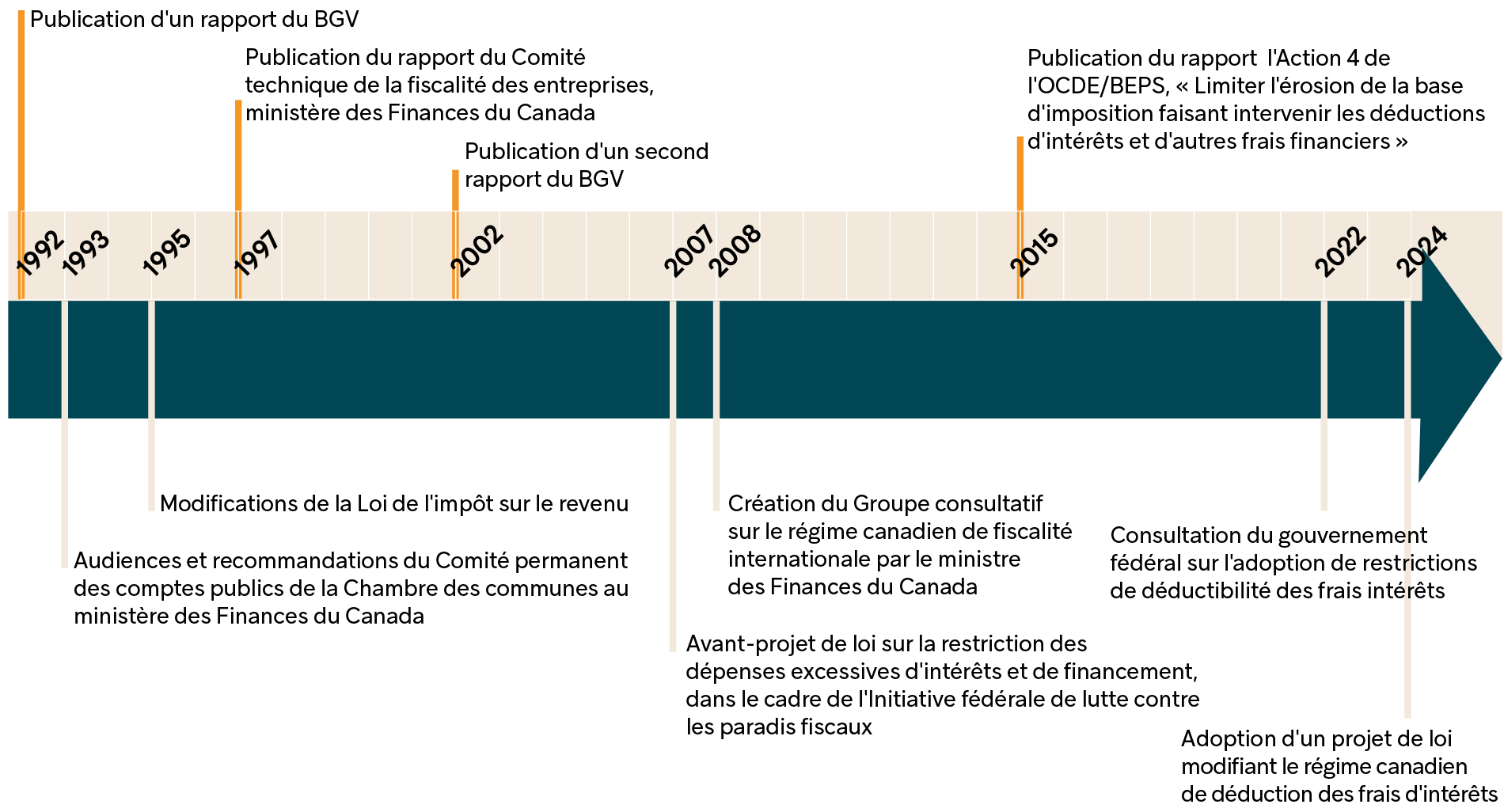

Le dépôt du rapport du BVG en 1992 a donné lieu à une série d’auditions et de rapports gouvernementaux dans les années suivantes. À compter de l’année fiscale 1999, des changements législatifs apportés en 1995 sont entrés en vigueur, dont l’objectif était notamment de restreindre cette stratégie d’évitement fiscal. En 2002, le BVG a publié un rapport de suivi, et concluait qu’en dépit des changements législatifs, les multinationales canadiennes poursuivaient leurs transferts de fonds entre filiales par le biais de prêts avec intérêts. Le BVG concluait : « Bien que le Canada ait modifié ses règles en 1995, peu de choses ont changé depuis. Les paradis fiscaux continuent d’attirer les capitaux canadiens19. » Plus loin, le rapport détaille en quoi la stratégie de la dette intra-groupe, couplée à d’autres mécanismes d’évitement, « continue d’éroder les recettes fiscales du Canada20 ».

Le schéma suivant illustre les moments clés répertoriés du traitement gouvernemental de la stratégie d’évitement fiscal de la dette intra-groupe à compter du dépôt du rapport du BVG en 1992.

Schéma 2

Ventilation chronologique des interventions publiques importantes à l’égard de la stratégie de la dette intra-groupe au Canada

Source : Compilation de l’IRIS.

En octobre 2007 et à la suite de l’accumulation de rapports faisant état de la reconduction de la stratégie de la dette intra-groupe, de ses conséquences et des moyens législatifs pour y remédier, le ministre des Finances de l’époque a proposé un avant-projet de loi modifiant la Loi de l’impôt sur le revenu21. Cette modification législative prévoyait l’ajout de l’article 18.2 afin de limiter la déductibilité fiscale des frais d’intérêt entre les filiales d’une même entreprise. Autrement dit, cet amendement aurait limité la possibilité pour une entreprise d’invoquer des frais d’intérêts factices pour diminuer son revenu imposable.

Un avant-projet de loi est un moyen pour un gouvernement d’annoncer à l’avance des modifications législatives afin de permettre une période d’ajustement. Cet outil législatif est souvent utilisé lorsque le gouvernement souhaite agir par rapport à des questions touchant la fiscalité. Dans le cadre de cette démarche, le ministre des Finances de l’époque, Jim Flaherty, a également mis sur pied le Groupe consultatif sur le régime canadien de fiscalité internationale22. Ce groupe a reçu le mandat de mener des consultations sur l’avant-projet de loi ainsi que sur d’autres aspects du cadre fiscal international canadien.

La présidence de ce comité, formé de sept personnes, a été attribuée à Peter Godsoe, qui a été administrateur de l’entreprise Onex de 2004 à 2018. Durant cette période, cette entreprise pratiquait elle-même la stratégie de la dette intra-groupe, notamment depuis le Luxembourg, selon les états financiers de sa filiale au Luxembourg23. Ainsi, la présidence du comité chargé de conseiller le ministre sur la dette intra-groupe était assurée par un membre d’un CA d’une entreprise qui exploitait cette stratégie.

Une autre membre du Groupe consultatif, Catherine Williams, a pour sa part été administratrice de l’entreprise Enbridge de novembre 2007 à mai 202024. Les états financiers des filiales luxembourgeoises de cette entreprise montrent que dès 2009, des prêts avec intérêts entre ses filiales ont été créés. Par exemple, la filiale du Luxembourg Spectra Energy Finance a accordé un prêt de 499,8 millions de dollars canadiens de 10 années à une filiale de Enbridge située aux États-Unis, à un taux d’intérêt annuel de 5,75 %. Chaque année, la filiale des États-Unis s’acquittait ainsi de frais d’intérêts d’environ 15 millions de dollars, déduits de ses revenus imposables25. Les revenus engrangés au Luxembourg pouvaient ensuite être rapatriés au Canada en étant peu ou pas imposés du tout. Ce type de manœuvres fiscales était légal en 2009 en partie parce que le Groupe consultatif qui avait reçu le mandat de l’étudier avait recommandé son maintien.

En effet, dans son rapport final intitulé « Promouvoir l’avantage fiscal international du Canada » publié en décembre ٢٠٠٨, le Groupe consultatif a recommandé le maintien du statu quo réglementaire à propos de la dette intra-groupe et l’abrogation de l’avant-projet de loi qui aurait eu pour effet de limiter le recours à cette stratégie d’évitement fiscal. Le rapport recommandait notamment de « n’imposer aucune nouvelle disposition visant à restreindre la déductibilité des frais d’intérêt des entreprises canadiennes à l’égard des emprunts effectués pour investir dans des sociétés étrangères affiliées26 ». Il recommandait également de ne pas entériner l’article 18.2 de la Loi de l’impôt sur le revenu.

En 2009, le gouvernement fédéral a suivi la recommandation du Groupe consultatif et a renoncé à mettre en œuvre l’article 18.2 qui aurait limité le recours à la stratégie de la dette intra-groupe27. Ce n’est qu’en 2024, soit 32 ans après le rapport initial du BVG, qu’une modification du régime de déductions des frais d’intérêts a été adoptée au Canada28. L’ampleur de la réforme de 2024 est toutefois bien timide, puisqu’elle permet encore aux entreprises multinationales de réduire leur revenu imposable au moyen de frais d’intérêts factices découlant d’un endettement superflu entre les filiales d’une même entreprise. Le barème canadien retenu pour juger d’un endettement artificiel et ainsi prévenir la déductibilité fiscale de certains frais d’intérêts est en effet beaucoup plus permissif que d’autres méthodes pratiquées à l’international.

À la suite de la réforme récente, l’appréciation du niveau d’endettement anormal d’une entreprise sera calculée en établissant un rapport entre le revenu imposable consolidé de l’entreprise et les frais d’intérêts acquittés. Les dépenses d’intérêts excédentaires au ratio de 30 % entre les intérêts et le revenu imposable ne pourront être considérées comme une dépense admissible aux fins de l’impôt, sauf exception29. Le barème de 30 % est une manière d’estimer le levier d’emprunt théorique de l’entreprise, où un endettement supérieur au ratio de 30 % est considéré comme invraisemblable. Cette solution comporte le désavantage important de permettre à des entreprises multinationales peu endettées de créer artificiellement des emprunts et des frais d’intérêts intra-groupes jusqu’au plafond limite du ratio de 30 %30.

Il est difficile pour toute autorité fiscale de départager les frais d’intérêts découlant d’emprunts contractés à des fins strictement fiscales de ceux contractés légitimement à des fins économiques31. Malgré ces difficultés, des États tels que l’Afrique du Sud se montrent plus proactifs à cet égard en se concentrant davantage sur les justifications réelles des emprunts, étant donné qu’une entreprise en très bonne santé financière peut difficilement justifier la vraisemblance économique d’un endettement auprès de filiales établies dans un paradis fiscal. Le fisc sud-africain affirme que, selon les circonstances, le niveau d’endettement et les frais d’intérêts déductibles permis peuvent être nuls32. Ainsi, l’exemple sud-africain démontre qu’il est possible de s’éloigner d’une approche établissant un ratio fixe d’endettement, tel que celui de 30 % intérêts/revenus imposables mis de l’avant par le Canada.

.

Groupe consultatif sur le régime canadien de fiscalité internationale : un cas de capture réglementaire?

En 1971, l’économiste et lauréat du prix Nobel d’économie George Stigler a proposé le terme « capture réglementaire » pour exprimer le processus par lequel des intérêts privés parviennent à tenir en échec, ou à « capturer », une instance publique de réglementation chargée de servir l’intérêt public33. Depuis, ce concept a été repris dans différents contextes, dont celui de la réglementation de l’évitement fiscal. Une étude publiée en 2021 a fait état d’un cas de capture réglementaire intervenue en Finlande à propos de la stratégie de la dette intra-groupe, où l’intervention d’entreprises semble avoir eu un rôle important dans l’échec de réformes porteuses. L’autrice dégage trois étapes/critères chronologiques permettant de faire état d’une capture réglementaire :

- l’existence d’une politique publique dont la mise en œuvre favorise l’intérêt public ou lui nuit;

- l’implication d’entreprise(s) intervenant dans la délibération;

- l’intérêt public se trouve bafoué du fait de l’intervention de(s) entreprise(s)34.

Le cas du Groupe consultatif sur le régime canadien de fiscalité internationale présente une proximité importante entre des acteurs privés directement impliqués dans des stratégies d’évitement fiscal et l’appareil d’État en position de les réglementer. Peut-on affirmer pour autant qu’il répond à ces trois critères? La présidence de Peter Godsoe a-t-elle eu une influence tant sur le contenu des recommandations du rapport que sur la décision du ministre de renoncer à l’adoption de l’article 18.2? Il est périlleux de répondre à ces questions avec certitude. Néanmoins, l’abrogation de l’article 18.2, dont la caution du Groupe consultatif peut possiblement avoir été un facteur, a été accomplie en opposition aux rapports du BGV, du Comité technique de la fiscalité des entreprises et du Comité permanent des comptes publics de la Chambre des communes publiés à compter de ١٩٩٢, ce qui a pu nuire à l’intérêt public. La composition du Groupe consultatif comportait à sa face même des conflits d’intérêts qui ont pu contribuer à reconduire la légalité d’une stratégie d’évitement fiscal et tenir en échec les recommandations de diverses institutions publiques garantes de l’intérêt général.

Les deux prochains cas de connexion politique font état, pour leur part, de personnes ayant occupé des postes au sein d’institutions publiques notamment chargées de surveiller l’application des lois fiscales au pays et qui sont ensuite devenu·e·s administrateurs ou administratices d’entreprises pratiquant des stratégies d’évitement fiscal. Plusieurs articles scientifiques ont démontré que ce passage du secteur public vers l’entreprise privée renforce de diverses manières la capacité des entreprises à mettre en œuvre des stratégies d’évitement fiscal35.

.

Le Bureau du vérificateur général et l’Agence du revenu du Canada : l’expertise publique dont bénéficient les entreprises

En 1992 et en 2002, le BVG a publié deux rapports qui faisaient respectivement état de l’existence puis de la persistance de la légalité de la stratégie de la dette intra-groupe et de ses conséquences désastreuses pour le trésor public. En 1992, le poste de vérificateur général était occupé par L. Denis Desautels. En ٢٠٠٢, il s’agissait de Sheila Fraser. Tous deux ont complété un mandat qui a duré ١٠ années. De 2003 à 2016, deux ans après la fin de son mandat de VG, L. Denis Desautels a siégé au CA de l’entreprise Bombardier. En 2012, soit une année après la fin de son mandat, sa successeure Sheila Fraser est également devenue administratrice de la multinationale canadienne, et ce, jusqu’en 201736.

L’analyse des états financiers des filiales de Bombardier au Luxembourg montre que cette entreprise utilisait la stratégie de la dette intra-groupe37, ce qui a permis à Bombardier de transférer près de 1 milliard de dollars de profits nets au Luxembourg entre 2008 et 2019. Ainsi, deux membres du CA d’une entreprise pratiquant la dette intra-groupe étaient d’ancien·ne·s VG du Canada, soit une institution publique qui avait été au centre de l’étude de ce phénomène.

Cet exemple de connexion politique illustre comment certaines entreprises peuvent compter sur une expertise publique de pointe sur des enjeux fiscaux. Cela montre aussi que la pratique est banalisée, puisque deux personnes qui ont auparavant occupé cette haute fonction ont par la suite siégé au CA d’une entreprise qui approuve une telle stratégie d’évitement fiscal.

On retrouve d’autres cas de ce type dans les données étudiées. De 2009 à 2013, Susan Mcarthur a présidé le Conseil de direction de l’ARC, dont le rôle consiste principalement à superviser l’administration de l’ARC en élaborant un plan d’entreprise, en se livrant à des vérifications internes ainsi qu’à des évaluations de programme38. À compter de 2015 et après la fin de son mandat à l’ARC, Susan McArthur s’est jointe au CA de la société d’assurance canadienne Great-West Lifeco et y est restée jusqu’en 201939. Cette société d’assurance détient une filiale au Luxembourg depuis 2012, où elle a transféré, au moyen de la stratégie de la dette intra-groupe, des profits nets de 400 millions de dollars canadiens entre 2012 et 202140.

Malgré la présence d’une administratrice anciennement présidente du conseil de direction de la principale autorité fiscale canadienne, la société Great-West Lifeco a maintenu la pratique de la dette intra-groupe. Ce statu quo témoigne de la force et de la normalisation du phénomène de l’évitement fiscal au sein des entreprises. La prochaine section aborde davantage cet enjeu de normalisation en présentant un traitement plus détaillé du parcours professionnel des 272 administrateurs et administratrices ayant eu des responsabilités publiques ou parapubliques à un moment ou un autre de leur carrière.

.

La normalisation de l’évitement fiscal comme assise de sa reconduction

Sur les 272 membres de conseil d’administration ayant eu des responsabilités professionnelles au public, la section précédente a traité cinq cas particuliers, qui ont mis en lumière les connexions politiques entre des administrateurs et administratrices d’entreprises se livrant à de l’évitement fiscal et des institutions publiques d’importance.

Les 267 administrateurs et administratrices restant·e·s présentent des parcours professionnels divers qui, analysés dans leur ensemble, témoignent d’une normalisation de l’évitement fiscal. La présente section brosse un portrait des parcours professionnels participant à la normalisation de l’évitement fiscal, tant dans le secteur public que dans le secteur privé. Nous concluons que le caractère décomplexé de ces exemples canadiens démontre que l’évitement fiscal compte non seulement sur des assises légales, mais également sur des supports culturels et politiques qui, lorsqu’on les additionne, contribuent à expliquer la persistance du phénomène.

Le tableau 1 présente le nombre total d’administrateurs et administratrices recensé·e·s par entreprise, la proportion de ces personnes ayant eu une responsabilité publique ou parapublique durant leur carrière au Canada ou ailleurs dans le monde, ainsi que le transfert de profits nets opérés au Luxembourg. La quasi-totalité des responsabilités publiques et parapubliques concernent des organisations au Canada (72%) et aux États-Unis (20%). La proximité de l’économie du Canada avec celle des États-Unis explique la représentation particulière de ce pays dans les données étudiées. Nous avons maintenu ces données internationales puisqu’elles démontrent que le Canada n’est pas le seul État où des institutions publiques d’importance sont reliées à des administrateurs et administratrices d’entreprises pratiquant l’évitement fiscal.

.

La normalisation de l’évitement fiscal au sein du secteur privé

Avant de se pencher sur le secteur public, il est opportun de réfléchir à la perception de l’évitement fiscal au sein du secteur privé. Notre étude de 2023 montrait déjà que le phénomène y est largement normalisé. En 2016, en réponse à des pressions de l’Union européenne, le Luxembourg a choisi de mettre fin au secret bancaire et de rendre publics les états financiers annuels de l’ensemble des entreprises établies sur son territoire, révélant ainsi leurs actifs, profits, salaires, dividendes, impôts acquittés, etc41. Les manœuvres fiscales de toutes les entreprises multinationales ayant des filiales au Luxembourg sont devenues publiques et accessibles gratuitement dans le Registre de commerce et des sociétés du Luxembourg.

Si l’évitement fiscal était un tabou dans le secteur privé, ou même plus simplement une pratique généralement critiquée ou mal vue, on peut supposer que cette ouverture des livres aurait causé d’importants retraits de capitaux de la part d’entreprises craignant pour leur réputation. Pourtant, notre étude de 2023 démontre, à partir de l’échantillon des entreprises multinationales canadiennes, que c’est plutôt le contraire qui s’est produit. Le taux de transfert de profits entre 2011 et 2021 des entreprises canadiennes au Luxembourg a augmenté en moyenne de 20 % par année. En 2015, soit l’année précédant les nouvelles normes de publicisation des états financiers des filiales luxembourgeoises, les entreprises canadiennes y transféraient 6,7 milliards de dollars de profits nets. En 2021, en dépit du caractère public de l’évitement fiscal, le volume des profits nets transférés avait triplé, atteignant 19,9 milliards de dollars42. Cet exemple démontre ainsi une normalisation du phénomène, qui s’accommode désormais de l’absence partielle de secret bancaire et d’une transparence nouvelle.

Ce qui est vrai pour les entreprises semble l’être aussi pour les individus. Selon une étude publiée en 2019, siéger au CA d’une entreprise qui pratique l’évitement fiscal augmente la réputation des administrateurs et des administratrices et favorise leur recrutement par d’autres CA43. En effet, l’évitement fiscal dépend partiellement d’un processus de transmission de connaissances. À cet égard, une étude a démontré un effet à la baisse du taux d’imposition effectif des entreprises comptant sur des administrateurs et des administratrices membres de CA d’entreprises pratiquant l’évitement fiscal44. Autrement dit, l’interconnexion entre les CA des entreprises favorise la transmission de savoirs et de pratiques qui renforcent l’évitement fiscal.

On observe une telle interconnexion entre les CA des entreprises canadiennes étudiées. Par exemple, sur 55 entreprises actives au Luxembourg en 2014, 31 étaient reliées par au moins un administrateur ou une admnistratrice, ce qui peut favoriser le partage d’informations interentreprises. Une série d’entrevues réalisée avec des acteurs et des actrices de l’évitement fiscal en Grande-Bretagne mène à des conclusions similaires45. L’étude montre que l’évitement fiscal est valorisé et normalisé dans le secteur privé. Comme il est légal, l’évitement fiscal est considéré comme « faisant partie des fonctions opérationnelles normales des entreprises46», puisqu’il augmente leur profitabilité.

Le passage d’individus au sein du CA d’une entreprise multinationale pratiquant l’évitement fiscal peut contribuer à façonner leur vision du phénomène. Cette socialisation particulière contribue à une banalisation de l’évitement fiscal47. La prochaine sous-section aborde l’enjeu de la normalisation au sein du secteur public.

.

La normalisation de l’évitement fiscal au sein du secteur public

Les secteurs public et privé ne sont pas des univers étanches. Des publications scientifiques présentent depuis des décennies la porosité du public et du privé sur le plan de l’enjeu précis de l’évitement fiscal et de sa normalisation culturelle48. Si, dans le secteur privé, la réputation d’un administrateur ou d’une administratrice grandit lorsqu’il ou elle a fait partie d’un CA d’une entreprise qui pratique l’évitement fiscal, quelles en sont les conséquences sur le parcours professionnel de ces individus dans le secteur public? Comme la pratique de l’évitement fiscal réduit directement les ressources disponibles pour financer les activités de l’État, on pourrait supposer qu’il soit mal vu d’être lié à de telles pratiques, avant, pendant ou après un passage au sein du secteur public.

Au Canada, on retrace certains travaux et reportages journalistiques qui ont abordé cet enjeu. En 2003, l’auteur et professeur universitaire Alain Deneault publiait un livre portant sur le cas de Paul Martin, devenu premier ministre du Canada en dépit d’une participation financière importante au sein d’un transporteur maritime usant des paradis fiscaux pour contourner légalement le fisc. L’auteur explique dans son livre que la rédaction de l’ouvrage avait été motivée par l’insuffisance du traitement public et politique de la liaison patente entre l’évitement fiscal et la plus haute fonction exécutive au pays49.

Les données présentées ci-dessous abordent cette hypothèse de normalisation de l’évitement fiscal au sein du secteur public à partir de la population des membres de CA d’entreprises canadiennes liées à de telles pratiques depuis le Luxembourg. Le nombre élevé de cas ainsi que les types de responsabilités publiques concernés confirment que la liaison à un CA d’entreprise pratiquant l’évitement fiscal semble poser peu d’obstacles à une carrière au public, pas plus qu’elle ne semble entacher la réputation d’ancien·ne·s membres de la haute fonction publique à la suite d’un débat public sur la question. On retrouve des administrateurs et des administratrices de sociétés ayant pratiqué l’évitement fiscal au Luxembourg dans les organisations exerçant les quatre pouvoirs fondamentaux de l’État. Le tableau 2 présente certaines des institutions publiques et parapubliques dont des membres ont siégé à un CA d’entreprise pratiquant l’évitement fiscal, soit antérieurement, de façon concomitante ou postérieurement à leur passage au public.

Au total, on compte 299 organismes publics ou parapublics distincts auxquels des membres de conseils d’administration d’entreprises ayant pratiqué l’évitement fiscal au Luxembourg ont été lié·e·s. Ces organismes représentent pour la plupart des sous-divisions du gouvernement du Canada, soit des organes de ses ministères ou des groupes de consultation ad hoc formés de différent·e·s expert·e·s. Au sein de ces organisations, la concentration de membres de CA d’entreprises ayant pratiqué l’évitement fiscal au Luxembourg varie. Le tableau 3 présente des exemples d’organismes où un grand nombre de ces membres de CA ont été particulièrement présent·e·s.

Comme on peut le voir, on trouve les plus grandes concentrations de membres de CA d’entreprises ayant pratiqué l’évitement fiscal au Luxembourg dans des organisations publiques à vocation financière. Dans le cas de la Caisse de dépôt, 11 des 23 occurrences renvoient à des postes d’administrateurs et administratrices au sein du CA. D’un côté, il n’est pas surprenant que des professionnel·le·s émanant du secteur privé soient recruté·e·s par ces organisations, ou deviennent administrateurs ou administratrices au privé à la suite de leur passage au public. D’un autre point de vue, cette concentration révèle que la normalisation des pratiques d’évitement fiscal se fait précisément dans les organisations qui devraient viser à la réduire, que ce soit pour inciter à de bonnes pratiques fiscales lorsqu’elles investissent dans des sociétés privées, ou parce qu’elles sont au cœur de la gestion du budget gouvernemental, qui est le premier à souffrir des manques à gagner découlant de l’évitement fiscal.

La prochaine sous-section présente de manière plus détaillée les données du tableau 1 en précisant d’une part la chronologie des itinéraires professionnels et, d’autre part, la responsabilité publique occupée.

.

Avant, pendant ou après : les parcours professionnels décortiqués

Trois trajectoires temporelles sont possibles pour les administrateurs et administratrices de sociétés pratiquant l’évitement fiscal qui ont également occupé un poste au public, selon qu’ils et elles aient occupé un poste au privé avant, pendant ou après leur participation au CA de l’entreprise multinationale. Chacun de ces scénarios témoigne d’une forme de normalisation de l’évitement fiscal, puisque le fait d’y avoir été associé par le biais d’un CA n’empêche pas un individu d’occuper un poste au sein de la haute fonction publique pendant ou après avoir joué ce rôle. De même, le fait d’avoir occupé un rôle au sein de la haute fonction publique n’empêche pas des individus de siéger ensuite à des CA d’entreprises qui s’adonnent à éviter légalement l’autorité fiscale de différents États, dont le Canada.

Le tableau 4 présente certains des postes publics ayant été occupés par des personnes ayant au préalable siégé à des CA d’entreprises canadiennes ayant pratiqué l’évitement fiscal depuis le Luxembourg.

Le tableau 4 présente des postes auxquels on a accédé soit par nomination, soit par élection. Le fait que la fonction de représentant royal de l’État canadien puisse être occupée par une personne ayant préalablement siégé sur le CA d’une entreprise qui s’efforçait de contourner légalement l’autorité fiscale de ce même pays, ainsi que d’autres ailleurs dans le monde, témoigne d’une normalisation du phénomène. L’accès aux postes de ministre de la Santé et de ministre de l’Économie du Québec à la suite de la participation à un CA d’une entreprise pratiquant l’évitement fiscal témoigne également de l’absence de conséquences négatives sur la carrière des individus à des postes d’élus.

Le tableau 5 répertorie les postes publics, y compris certaines fonctions au sein du milieu universitaire, occupés par des individus ayant siégé en même temps à des CA d’entreprises pratiquant l’évitement fiscal depuis le Luxembourg.

Les postes répertoriés concernent diverses responsabilités publiques obtenues à la suite d’une nomination. Comme on le constate, l’occupation concomitante d’un poste d’administrateur ou d’administratrice au sein d’une entreprise canadienne pratiquant l’évitement fiscal depuis le Luxembourg ne pose pas de frein à l’accès à de hautes fonctions publiques ou parapubliques. Les institutions listées n’ont pas toutes le même rapport à l’enjeu de l’évitement fiscal.

De 2005 à 2014, Hugh Segal a été sénateur du Canada, à la suite d’une recommandation du premier ministre Paul Martin. À compter de 2009 et jusqu’en 2021, il a siégé au CA de la Sun Life50. Durant une période de cinq ans, Hugh Segal a cumulé ses deux rôles au public et au privé. Tout au long de son mandat d’administrateur de la Sun Life, celle-ci a transféré 1,5 milliard de profit net au Luxembourg par le biais de ses cinq filiales et au moyen de prêts, octroyés à ses entités du Luxembourg, totalisant plus de trois milliards de dollars portant intérêt51.

Le Sénat du Canada se prononce régulièrement sur les enjeux d’évitement fiscal52, et la possibilité pour un sénateur de prendre part à un CA d’une entreprise qui emploie la stratégie de la dette intra-groupe révèle la normalisation du phénomène. À titre de législateurs pouvant déposer des projets de loi en plus d’amender ceux provenant de la Chambre des communes, les sénateurs œuvrant au sein du CA d’une entreprise qui pratique l’évitement fiscal contribuent à légitimer le phénomène.

Plusieurs institutions publiques répertoriées entretiennent des liens directs et indirects avec les pratiques de l’évitement fiscal. Par exemple, les administrateurs et administratrices de fonds de pension encadrent la politique d’investissement de ces institutions, qui parfois injectent des capitaux dans des entreprises pratiquant l’évitement fiscal.

D’autres institutions subissent les conséquences des manques à gagner fiscaux découlant de l’évitement fiscal : Postes Canada, Infrastructure Ontario, les universités, ainsi que les aéroports. Ces institutions gèrent des infrastructures et des services à la population qui dépendent d’un flux renouvelé de fonds publics. Les dernières décennies ont été marquées par des coupes dans le financement de ce type d’institution, à la faveur de politiques d’austérité. L’évitement fiscal est un facteur contribuant aux déficits budgétaires, qui sont eux-mêmes invoqués pour justifier les coupes budgétaires. Ainsi, les gestionnaires d’institutions publiques subissant les frais de l’évitement fiscal qui, cependant, siègent aux CA d’entreprises pratiquant ce type de manœuvres constituent un autre signe de la normalisation du phénomène. Les prochains paragraphes présentent les postes publics occupés par des personnes devenues ensuite membres de CA d’entreprises pratiquant l’évitement fiscal.

Le tableau 6 montre les postes publics occupés par des personnes qui sont ensuite devenues administratrices d’entreprises canadiennes pratiquant l’évitement fiscal. Le premier ministre d’une province qui participe ensuite au contournement légal de l’autorité fiscale qu’il dirigeait autrefois est présentement considéré comme un fait banal, qui ne soulève que peu ou pas de débat public.

Ces données doivent être interprétées à la lumière d’une étude citée plus haut ayant démontré que le recours par des entreprises à des administrateurs et administratrices ayant déjà été en politique active accroît la propension à utiliser des stratégies d’évitement fiscal53. La présente recherche n’a pas examiné l’existence d’une telle corrélation dans la population étudiée. Néanmoins, la présence d’ancien·e·s politicien·ne·s du Canada au sein de CA d’entreprises qui pratiquent l’évitement fiscal participe à tout le moins à normaliser le phénomène et à le légitimer sur les plans politique et éthique. En découle un évitement fiscal structuré sur deux assises interreliées, légale et politico-culturelle, qui contribuent à expliquer le triomphe de la normalisation du phénomène et sa persistance.

En somme, l’absence de conséquences sur la réputation de ces individus, dont certain·e·s ont occupé des fonctions d’élu·e·s directement reliées à l’enjeu de l’évitement fiscal (ministre des Finances, ministre du Revenu national, premier ministre, vérificateur général du Canada, juge à la Cour suprême, etc.), confirment la normalisation du phénomène de l’évitement fiscal.

.

Conclusion : les assises politiques et culturelles de l’évitement fiscal

Des données récentes montrent que le Canada est désormais le cinquième pays au monde responsable des pertes fiscales nationales et internationales découlant des différentes stratégies d’évitement fiscal54. À ce titre, l’examen du parcours professionnel des administrateurs et administratrices de 52 entreprises canadiennes ayant transféré un total de 113 milliards de dollars de profits nets au Luxembourg sur une période d’environ 10 années permet de mieux comprendre comment l’évitement fiscal parvient à se reconduire au Canada.

Cette recherche a démontré que la porosité entre le secteur privé et le secteur public a eu trois effets principaux sur le phénomène de l’évitement fiscal au Canada : une possible capture réglementaire du Groupe consultatif sur le régime canadien de fiscalité internationale en 2007-2008 au moment du débat entourant un projet de loi visant à faire cesser la manœuvre de la dette intra-groupe; une capacité pour les entreprises privées pratiquant l’évitement fiscal de compter sur des expertises publiques spécifiques aux enjeux fiscaux (la présidence du CA de l’ARC et deux VG du Canada); une normalisation politique et culturelle de l’évitement fiscal par la présence simultanée, antérieure ou postérieure de membres de la haute fonction publique dans des CA d’entreprises privées canadiennes pratiquant l’évitement fiscal depuis le Luxembourg.

L’échantillon analysé dans le cadre de cette recherche étant limité aux CA des entreprises canadiennes recourant au Luxembourg pour leur planification fiscale, ses résultats excluent les itinéraires professionnels des membres de CA d’entreprises canadiennes usant d’autres paradis fiscaux pour accomplir leurs stratégies d’évitement fiscal (les Bermudes, la Barbade, les îles Caïmans, etc.). Le portrait que nous avons brossé est donc nécessairement minimal.

Notre analyse a néanmoins permis de montrer que l’évitement fiscal repose sur deux assises principales : un édifice légal et réglementaire, qui rend possible le contournement légal des autorités fiscales des différents pays; un édifice culturel et politique, où l’évitement fiscal est devenu, au sein du secteur privé et de la haute fonction publique, une pratique normale, voire banale. Trop souvent, le cadrage de l’enjeu de l’évitement fiscal se limite à ses aspects juridique et technique, alors que ses dimensions culturelle et politique importent dans la compréhension des facteurs qui expliquent la reconduction du phénomène.

.

14 mai 2025.

Notes de fin de document

1 OBSERVATOIRE EUROPÉEN DE LA FISCALITÉ, Global Tax Evasion Report 2024, https://www.taxobservatory.eu/www-site/uploads/2023/10/global_tax_evasion_report_24.pdf, p. 40.

2 Ibid., p. 50.

3 BUREAU DU VÉRIFICATEUR GÉNÉRAL DU CANADA, Rapport de la vérificatrice générale du Canada à la Chambre des communes. Chapitre 11 – Autres observations de vérification, décembre 2002, https://publications.gc.ca/collections/collection_2012/bvg-oag/FA1-2002-2-19-fra.pdf, p. 18-36.

4 Ibid., p. 21.

5 Colin PRATTE et Sophie ELIAS-PINSONNAULT, L’évitement fiscal depuis le Luxembourg : la filière canadienne, Institut de recherche et d’informations socioéconomiques (IRIS), 2023, https://iris-recherche.qc.ca/publications/evitement-fiscal-luxembourg/, p. 6-7.

6 Chloé BURNETT, « Intra-Group Debt at the Crossroads: Stand-Alone Versus Worldwide Approach », Sydney Law School Legal Studies Research Paper, vol. 15, no 47, 2015, p. 13.

7 Voir notamment : Gabriel ZUCMAN, La richesse cachée des nations : enquête sur les paradis fiscaux, Paris, Seuil, 2017, 125 p.

8 Mark LOKANAN, « The Morality and Tax Avoidance: A Sentiment and Position Taking Analysis », PloS One, vol. 18, n° 7, 2023, p. 4.

9 Rasmus Corlin CHRISTENSEN, « Elite Professionals in Transnational Tax governance », Global Networks (Oxford), vol. 21, n° 2, 2021, p. 277.

10 PRATTE et ELIAS-PINSONNAULT, op. cit.

11 Fangjun WANG et al., « Corporate Tax Avoidance: A Literature Review and Research Agenda », Journal of Economic Surveys, vol. 34, n° 4, 2020, p. 798.

12 Chansog KIM et Liandong ZHANG, « Corporate Political Connections and Tax Aggressiveness », Contemporary Accounting Research, vol. 33, n° 1, 2016, p. 78.

13 Ibid., p. 114.

14 Jennifer L. BROWN et Katharine D. DRAKE, « Network Ties Among Low-Tax Firms », The Accounting Review, vol. 89, n° 2, 2014, p. 484.

15 Bernd ERLE, « Tax Risk Management and Board Responsibility », dans Wolfgang SCHÖN, Tax and Corporate Governance, Berlin, Springer Berlin Heidelberg, 2008, p. 215; Qian SONG et al., « Banker Directors on Board and Corporate Tax Avoidance », Journal of Empirical Finance, vol. 70, 2024, p. 3.

16 Harvey CASHORE et al., « CRA Execs Treated to Soirees at Private Club Amid KPMG Probe », CBC, 17 avril 2016, https://www.cbc.ca/news/canada/kpmg-canada-revenue-agency-receptions-conferences-1.3540285; Alain DENEAULT, Paradis fiscaux : la filière canadienne, Montréal, Écosociété, 2014, 391 p.

17 Daniel P. CARPENTER et David A. MOSS, Preventing Regulatory Capture: Special Interest Influence and How to Limit It, Cambridge, Cambridge University Press, 2014, 501 p.

18 ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES, Limiter l’érosion de la base d’imposition faisant intervenir les déductions d’intérêts et d’autres frais financiers, Projet OCDE/G20 sur l’érosion de la base d’imposition et le transfert de bénéfices, 2017, https://www.oecd.org/fr/publications/2016/12/limiting-base-erosion-involving-interest-deductions-and-other-financial-payments-action-4-2016-update_g1g745d0.html, p. 20.

19 BUREAU DU VÉRIFICATEUR GÉNÉRAL DU CANADA, op. cit., p. 26.

20 Ibid., p. 28.

21 MINISTÈRE DES FINANCES DU CANADA, Propositions législatives et notes explicatives pour mettre en œuvre des mesures résiduelles du budget de 2007 concernant l’impôt sur le revenu, octobre 2007, https://webarchiveweb.wayback.bac-lac.canada.ca/web/20071127104418/http://www.fin.gc.ca/drleg/BIA207_f.pdf, p. 3.

22 CABINET DU MINISTRE DES FINANCES, Le gouvernement met sur pied un groupe consultatif sur le régime canadien de fiscalité internationale, communiqué de presse, 30 novembre 2007, https://www.canada.ca/fr/nouvelles/archive/2007/11/gouvernement-met-pied-groupe-consultatif-regime-canadien-fiscalite-internationale.html (consulté le 30 octobre 2024).

23 CELESTICA EUROPEAN HOLDINGS S.À.R.L., 2006 Annual accounts, Registre de commerce et des sociétés du Luxembourg—Dépôt B99168.

24 Base de données BoardEx.

25 SPECTRA ENERGY FINANCE S.A.R.L., 2009 Annual accounts, Registre de commerce et des sociétés du Luxembourg—Dépôt B143768, https://drive.google.com/file/d/1LfpD2j5JJrUP0SzSPvMNqK81qMFjMpOQ/view?usp=sharing, p. 6.

26 GROUPE CONSULTATIF SUR LE RÉGIME CANADIEN DE FISCALITÉ INTERNATIONALE, Promouvoir l’avantage fiscal international du Canada, Rapport final, décembre 2008, https://publications.gc.ca/collections/collection_2009/fin/F2-184-3-2008F.pdf, p. 64.

27 GOUVERNEMENT DU CANADA, Loi d’exécution du budget de 2009, https://lois-laws.justice.gc.ca/fra/LoisAnnuelles/2009_2/page-2.html (consulté le 30 novembre 2024); André LAREAU, « Requiem pour l’article 18.2 de la Loi de l’impôt », Le Devoir, 21 janvier 2009, https://www.ledevoir.com/opinion/libre-opinion/232764/requiem-pour-l-article-18-2-de-la-loi-de-l-impot (consulté le 19 août 2023).

28 GOUVERNEMENT DU CANADA, Règles de restriction des dépenses excessives d’intérêts et de financement, https://www.canada.ca/fr/agence-revenu/programmes/a-propos-agence-revenu-canada-arc/observation/regles-concernant-restriction-depenses-excessives-interets-financement.html.

29 Ibid.

30 BURNETT, op. cit., p. 56.

31 Arjen VAN HERWAARDEN, Intra-Group Financial Transactions and the Arm’s Length Principle, Université de Groningen, 2022, https://pure.rug.nl/ws/portalfiles/portal/218465488/Complete_thesis.pdf , p. 161.

32 SOUTH AFRICAN REVENUE SERVICE, Determination of the Taxable Income of Certain Persons from International Transactions: Intra-group Loans, 2023, https://www.sars.gov.za/wp-content/uploads/Legal/Notes/Legal-IN-127-Determination-of-the-taxable-income-of-certain-persons-from-international-transactions-Intra-group-loans.pdf, p. 19 et 20.

33 George J. STIGLER, « The Theory of Economic Regulation », The Bell Journal of Economics and Management Science, vol. 2, n° 1, p. 3.

34 Laurie FINÉR, « Who Generated the Loopholes? A Case Study of Corporate Tax Advisors’ Regulatory Capture over Anti-Tax Avoidance Legislation in Finland », Nordic Tax Journal, vol. 1, 2022, p. 3.

35 KIM et ZHANG, op. cit.

36 Base de données BoardEx

37 BOMBARDIEN TRANSPORTATION LUXEMBOURG FINANCE, 2015 Abridged balance sheet, Registre de commerce et des sociétés du Luxembourg—Dépôt B73989, https://www.frdr-dfdr.ca/repo/dataset/a7751357-59ef-4cd0-8e86-cedc90676c73, p. 6.

38 AGENCE DU REVENU DU CANADA, Structure organisationnelle et gouvernance, https://www.canada.ca/fr/agence-revenu/organisation/a-propos-agence-revenu-canada-arc/transition-ministerielle-2021/organisation/structure-organisationnelle-gouvernance.html (consulté le 10 janvier 2025).

39 Base de données BoardEx

40 PRATTE et ELIAS-PINSONNAULT, op. cit.

41 « Openlux », Le gouvernement luxembourgeois, 9 février 2021, https://gouvernement.lu/dam-assets/fr/dossiers/openlux/doc-faq-ajour/10068-ME-Openlux-FAQ-ComptesEntreprLux-FR.pdf

42 PRATTE et ELIAS-PINSONNAULT, op. cit.

43 Roman LANIS et al., « The Impact of Corporate Tax Avoidance on Board of Directors and CEO Reputation », Journal of Business Ethics, vol. 160, no 2, décembre 2019, p. 463.

44 BROWN et DRAKE, op. cit.

45 LOKANAN, op. cit.

46 Ibid., p. 23.

47 Micheal C. WEBB, « Defining the Boundaries of Legitimate State Practice: Norms, Transnational Actors and the OECD’s Project on Harmful Tax Competition », Review of International Political Economy, Vol. 11, no 4, 2004, p. 787.

48 Ibid.

49 Alain DENEAULT, Paul Martin et compagnie, Montréal, VLB éditeur, 2004, p.

50 Base de données BoardEx.

51 SUN LIFE (LUXEMBOURG) FINANCE NO 1 SARL, 2009-2021 Abridged Balance Sheets, Registre de commerce et des sociétés du Luxembourg, https://www.frdr-dfdr.ca/repo/dataset/a7751357-59ef-4cd0-8e86-cedc90676c73.

52 Voir par exemple un projet de loi déposé par le sénateur Percy E. Downe en 2023 et adopté par le Sénat en juin 2024. Projet de loi S-258, « Loi modifiant la Loi sur l’Agence du revenu du Canada (rapport concernant l’impôt sur le revenu impayé) », https://www.parl.ca/documentviewer/fr/44-1/projet-loi/S-258/troisieme-lecture (consulté le 11 janvier 2025).

53 KIM et ZHANG, op. cit.

54 Éric DESROSIERS, « Le Canada au cinquième rang des paradis fiscaux », Le Devoir, 20 novembre 2024, https://www.ledevoir.com/economie/823999/canada-cinquieme-rang-paradis-fiscaux.

.