Début septembre 2023, l’État belge récoltait auprès des particuliers 22 milliards d’euros, en particulier grâce à l’émission d’un bon d’État à un an avec un rendement attractif. Les banques ont très peu apprécié, et n’ont pas manqué de le faire savoir. Elles ont alors fait pression pour qu’une telle opération ne se reproduise pas, et ce fut le cas. Un an plus tard, les banques voulaient absolument récupérer ces 22 milliards, ce qui fut également le cas.

Sommaire :

- Septembre 2023 : Le succès du bon d’État et la colère des banques

- Un an plus tard, les banques récupèrent tout le magot

- Un État passif et soumis aux banques

Partie 2 (à suivre le lundi 27 janvier)

- Les épargnants sont-ils vraiment gagnants ?

- Cinq solutions immédiates

- En guise de conclusion : pour une banque au service de l’intérêt général

1. Septembre 2023 : Le succès du bon d’État et la colère des banques

Fin août 2023, le gouvernement fédéral lance un bon d’État pour les particuliers, avec une durée d’un an et un taux net de 2,8 % (taux brut de 3,3 % et précompte réduit de 15 %). Cette initiative connait un grand succès : elle permet de récolter 22 milliards d’euros via la souscription de plus de 250.000 personnes.

Du côté des banques, qui voient disparaitre 22 milliards de leurs comptes c’est la douche froide, et un manque à gagner de plusieurs centaines de millions d’euros. En effet, depuis la remontée des taux de la Banque Centrale Européenne (BCE) en 2022, les banques déposent une partie importante de cette épargne citoyenne dans les comptes de (BCE), qui rémunère ces dépôts à un taux proche de 4 %. Quand on sait que les banques rémunèrent les comptes d’épargne à un taux compris entre 0 et 1 %, on comprend que les banques n’ont pas envie de voir ce business très simple et très juteux remis en cause.

Si vous pouvez lire ceci, c’est parce que d’autres se sont abonnés.

MERCI À CELLES ET CEUX QUI NOUS SOUTIENNENT !

C’est grâce à vous que nous pouvons publier du contenu.

Vous pouvez aussi nous soutenir en vous abonnant,

sur Tipeee, ou nous soutenir GRATUITEMENT avec Lilo !

Pour les institutions bancaires, il s’agit alors de tout faire pour qu’une telle opération ne se reproduise pas. Très rapidement, elles vont monter au créneau et faire savoir au gouvernement fédéral qu’elles ne veulent plus d’un bon d’Etat à un an, et encore moins avec un précompte réduit de 15 %[1].

Cela fonctionne : le bon à un an est abandonné pour l’émission de décembre 2023, et très rapidement le gouvernement abandonne l’idée d’un précompte réduit pour toutes les émissions futures. Le secteur bancaire a gagné, contre les intérêts de l’État et des épargnants.

2. Un an plus tard, les banques récupèrent tout le magot

Certes, l’objectif officiel des bons d’État émis à l’initiative du ministre Van Peteghem (CD&V) – à savoir pousser les banques à augmenter les taux sur les comptes d’épargne classiques (et non sur les comptes à terme) – n’a pas été atteint (cf. point 4). Néanmoins, cette opération peut être considérée comme positive à plusieurs égards : diminution de la dépendance à l’égard des marchés financiers, nouvelles rentrées fiscales, jugement positif des agences de notation, nouvelle relation de confiance entre l’État et les épargnants …

L’État fédéral aurait donc pu, un an plus tard, agir afin de garder une partie importante de cette épargne via l’émission d’un nouveau bon d’État qui serait intéressant pour le particulier. Il n’en sera rien. L’État reste soumis et passif face à l’appétit des banques.

À l’approche de l’échéance, l’État, via l’Agence de la dette, s’apprête à reverser aux épargnants ces 22 milliards, assortis de 620 millions d’intérêts, tout en annonçant l’émission de deux nouveaux bons d’État, l’un avec une maturité d’un an et l’autre avec une maturité de 10 ans, avec les taux suivants :

Bon à un an : 1,93 % net (2,75 % brut et précompte de 30 %)

Bon à 10 ans : 1,96 % net (2,8 % brut précompte de 30 %)

À grands coups de communication, les 4 grandes banques belges (Belfius, ING, KBC et BNP Fortis) mais aussi les autres (Beobank, MeDirect, …) se livrent bataille et proposent des comptes à terme à un an avec des rendements variant de 2,2 % à 2,8 % net. Il apparait alors clairement qu’il sera plus intéressant de placer son argent dans les banques commerciales plutôt que dans de nouveaux bons d’État. Et ce qui devait arriver arriva : sur les 22 milliards « remis en jeu », ces bons d’État ne récoltent que 400 millions, tandis que le reste du magot, à savoir 21,6 milliards, retournent dans les comptes bancaires, en particulier dans des comptes à terme.

3. Un État soumis et passif

On ne peut que constater et regretter le manque de volonté politique et la passivité du gouvernement dans cette affaire. Et cela d’autant plus que, comme dit précédemment, cette opération a été positive pour l’État.

Bien sûr, il aurait été difficile de proposer des taux bruts beaucoup plus élevés que ceux proposés lors de l’émission de septembre 2024 car, comme l’a rappelé Jean Deboutte, le directeur de l’Agence de la dette : « le bon d’État à un an ne peut pas coûter plus cher que notre financement auprès des professionnels sur les marchés. Cela ne serait pas logique et nous éloignerait de notre mission, soit financer au mieux la dette[2] ».

Mais il était, politiquement et juridiquement, possible de proposer des bons avec un précompte de 15 %. Pour rappel, c’est suite au mécontentement affiché par les banques que le gouvernement fédéral a décidé de se « coucher », et d’appliquer un précompte de 30 % pour les émissions suivantes.

Par ailleurs, le directeur de l’Agence de la dette explique que, malgré qu’il faut financer la dette belge avec le coût le plus bas possible, il était possible, en plus d’un précompte réduit, d’augmenter les taux proposés.

Premièrement, l’agence pouvait augmenter le rendement de 0,3 %, correspondant à la commission versée aux banques qui distribuent le bon. En effet, lorsque les émissions sont réalisées auprès du service des Grands Livres (département de l’Agence) – ce qui fût largement le cas lors des émissions de septembre 2023 – il n’y a pas de frais pour l’Agence.

Deuxièmement, il faut tenir compte du fait que la grande majorité des intérêts versés sur les comptes d’épargne sont exonérés de précompte mobilier, « contrairement au bon d’Etat qui rapporte donc de nouvelles recettes à l’État. C’est aussi l’un des arguments qui pourraient peser en faveur du rendement pour l’investisseur particulier[3]. »

Aucune de ces trois possibilités n’a été envisagée sérieusement.

Et à la fin, c’est la banque qui gagne.

Ajoutons qu’en mai 2024, l’agence de la dette avait entamé une initiative intéressante, qui prévoyait la possibilité pour les particuliers de réinjecter automatiquement, via un simple « clic » l’argent prêté à l’État un an auparavant dans le nouveau bon. Le 24 juillet, on apprenait que cela ne serait finalement pas le cas. Les banques ont-elles fait à nouveau pression pour empêcher cette initiative ? Dans tous les cas, le constat est clair : une fois de plus, c’est la banque qui gagne.

[1] Lire « Bons d’État : après la « fuite » massive de 21,9 milliards d’euros, le secteur bancaire réplique », La Libre, 24 janvier 2024.

[2] « L’Agence de la dette a un peu de marge pour booster le rendement du futur bon d’État à un an », Le Soir, 27 août 2024.

[3] Le Soir, 27 août 2024.

Partie 2

- Les épargnants sont-ils vraiment gagnants ?

- Cinq solutions immédiates

- En guise de conclusion : pour une banque au service de l’intérêt général

1. Les épargnants sont-ils vraiment gagnants ?

Dans l’édito de L’Écho intitulé : Bon d’État : et à la fin, c’est l’épargnant qui gagne[1], on peut lire : « Pour la première fois depuis longtemps, les épargnants peuvent bénéficier d’une véritable concurrence commerciale dans le secteur bancaire, avec une offre large, variée et attractive de produits financiers peu risqués au capital et au rendement garantis ».

Cette affirmation doit être plus que relativisée :

Il ne faut pas confondre « épargnants » et « ménages ». En effet, 25 % des ménages belges ne possèdent pas d’épargne liquide[2]. Il faut également écarter les petits épargnants. Un ménage qui a 10.000 ou 20.000 euros de côté hésitera fortement à placer cet argent dans un compte bloqué, préférant légitimement garder un matelas financier disponible à tout instant en cas de coup dur.

Les « promotions » offertes par les banques n’ont pas accru la concurrence en général, car celles-ci se sont concentrées en priorité sur les 22 milliards à récupérer. En effet, dans la plupart des institutions bancaires, il était possible de profiter de ces conditions intéressantes sur les comptes à terme, uniquement s’il s’agissait « d’argent frais », c’est-à-dire venant d’ailleurs, du bon d’Etat ou d’une autre banque, tout en sachant que les Belges ont une propension très faible à changer de banque (cf. point 5).

Rien ou quasiment rien n’a bougé en ce qui concerne les taux d’intérêts sur les comptes d’épargne classiques, où est logée la grande majorité des dépôts des Belges. Les 270 milliards qui sont sur les comptes d’épargne[3] sont en effet rémunérés en moyenne à du 0,9 %[4]. . Ce taux est bien loin des 2,55 % en France ou 1,5 % aux Pays-Bas, ou encore 3,5 % en Autriche. Les banques belges n’ont pas fait d’effort et rémunèrent encore très mal les épargnants du pays.

Enfin, y compris pour les épargnants qui ont pu réaliser des placements sur les comptes à terme lors de ce « black Friday bancaire », les rendements doivent être aussi relativisés. S’ils sont à première vue intéressants, en particulier en comparaison à ceux pratiqués ces dernières années, ils le deviennent beaucoup moins lorsqu’on tient compte de l’inflation. Un rendement annuel de 2,7 % et une inflation qui devrait s’élever à 3,1 % pour l’année 2024, équivalent finalement à un rendement négatif …

Au final, cette opération a permis des gains relatifs pour une petite partie des épargnants. De là à affirmer que cette opération a poussé les banques à offrir une bonne rémunération aux épargnants, il y a un pas qu’il ne faut pas franchir.

2. Cinq solutions immédiates

1. Émettre des bons d’État avec 4 grands objectifs

L’objectif officiel du bon d’État fédéral d’août 2023 était de pousser les banques à augmenter leurs taux sur les comptes d’épargne. Si cet objectif n’est pas mauvais en soi, l’émission de bons d’État devrait se fixer d’autres priorités, en particulier les quatre objectifs suivants :

- Diminuer notre dépendance à l’égard des marchés financiers.

- Dégager des ressources pour financer des projets d’intérêt général et stratégiques.

- Proposer un placement intéressant aux détenteurs d’épargne, via notamment un précompte réduit.

- Pousser les banques à rémunérer correctement les comptes d’épargne.

2. Contraindre les banques à rémunérer correctement les épargnants

La question de la rémunération des comptes d’épargne peut donc rester un des objectifs à poursuivre dans le cadre des bons d’État. Mais cette question pourrait se régler autrement, notamment via une contrainte légale qui imposerait aux banques un taux plancher, défini en fonction de la situation du marché.

Dans tous les cas, il est scandaleux que les banques réalisent des superprofits, simplement en plaçant les dépôts des épargnants à la BCE et en touchant du 4 %, pendant que ces mêmes épargnants reçoivent moins de 1 %.

3. Limiter la rémunération des dépôts des banques à la BCE

Il est scandaleux que les banques réalisent des profits « magiques » en plaçant les dépôts des épargnants à la BCE, en recevant pour cela une rémunération de 4 %, pendant que ces mêmes épargnants reçoivent des rémunérations dérisoires, et voient la valeur de leur épargne s’éroder du fait de l’inflation.

Ce système de dépôts à la BCE a permis et permet encore aux banques de gagner énormément d’argent sans rien faire. L’an dernier, les banques centrales de la zone euro ont, en effet, versé 124 milliards d’euros sous forme d’intérêts aux banques commerciales. En Belgique, la Banque nationale (BNB) a rémunéré de 4 milliards d’euros les quatre grandes banques belges en 2024. Ce mécanisme doit être dénoncé et modifié, et cela d’autant plus que les pertes records des banques centrales se traduisent par l’absence de versement de dividendes à leurs « actionnaires », les États. L’économiste Paul De Grauwe propose de diminuer fortement ces rémunérations aux banques qui déposent de l’argent sur les comptes de la BCE[5].

4. Augmenter la concurrence entre les banques en supprimant la prime de fidélité et en concrétisant la « portabilité des comptes »

Les banques savent très bien que les Belges ont une faible propension à changer de banques, et, en l’absence de concurrence, elles ont donc tendance à ne faire aucun effort sur les taux des comptes d’épargne. Ce manque de concurrence, qui a été confirmé par l’Autorité belge de la concurrence, provient notamment de deux règles.

Premièrement, le système de « prime de fidélité » complique la comparaison des offres bancaires et décourage les ménages de changer d’établissement. En effet, cette prime n’est accordée que si l’argent reste au moins un an dans la banque. Pour remédier à cela, il est urgent de supprimer ce système et d’imposer aux banques de proposer un taux unique, comme cela se pratique dans d’autres pays européens.

Deuxièmement, changer de banque implique aujourd’hui de changer de numéro de compte bancaire, ce qui entraîne une série de démarches administratives fastidieuses (mise à jour auprès de l’employeur, modification des ordres permanents, etc.). La solution réside dans l’introduction de la « portabilité des numéros de compte », permettant aux clients de conserver leur numéro de compte même en changeant de banque, à l’image de ce qui existe pour les numéros de téléphone.

Ces deux propositions sont portées par plusieurs organisations, comme l’Autorité belge de la concurrence ou encore Test-Achats. Il s’agit de changer les règles du jeu, où c’est toujours la banque qui gagne, et de les concrétiser rapidement.

5. Instaurer un Livret d’épargne populaire réglementé par les pouvoirs publics

Nous avons, chez nos voisins, un système de compte bancaire réglementé qui, bien que comportant certaines faiblesses, fonctionne très bien depuis de longues années : le fameux Livret A français. Il joue un rôle doublement positif : garantir une rémunération correcte aux épargnants et financer des projets de long terme, en particulier la construction de logement sociaux. Ce livret A rapporte du 3 % net et dispose d’une manne de 380

Ajoutons qu’à côté du livret A, il existe également en France le Livret d’épargne populaire, uniquement destiné aux personnes aux revenus modestes. Ce livret propose un taux net de 4 % (ce taux réglementé était de 5% avant le 1er août 2024) –, et dispose d’une manne de 20 milliards d’euros…

Pourquoi ce qui est possible en France ne le serait-il pas en Belgique ?

3. En guise de conclusion : pour une banque au service de l’intérêt général

Ces propositions sont des mesures immédiates visant à mettre fin à des aberrations et à améliorer un peu le système en faveur des pouvoirs publics et des citoyens. Si elles doivent être mises en œuvre, elles sont cependant insuffisantes.

Il est donc fondamental de réfléchir à la mise en place de solutions plus structurelles. Ces solutions existent, sont connues et pourraient être mises en œuvre avec de la volonté politique : la séparation des banques de dépôts et des banques d’affaires, l’interdiction de toute une série d’opérations spéculatives et de produits financiers ; la création d’une banque publique avec mission de service public et/ou la création d’un pôle bancaire public, ou encore la réforme de la Banque centrale européenne. Aujourd’hui, comme cette affaire de bons d’État l’a une fois de plus montré, c’est la finance qui dirige le monde, et à la fin, c’est toujours la banque qui gagne. À quand une inversion des rapports de force et de cette situation, pour que le secteur bancaire se mette au service de l’économie réelle et de l’intérêt général ?

[1] L’Écho, 26 août 2024.

[2] L’Écho, 1er février 2024.

[3] Encours au 31 juin 2024, source BNB.

[4] « Epargne : toujours en deçà de 1 %, les taux sur vos livrets sont bien plus bas qu’ailleurs en Europe », Le Soir, 25/08/2024.

[5] « Quatre milliards de super-bonus pour les quatre grandes banques belges », Le Soir, 4 juin 2024.

Partie 3

- Séparer les banques de dépôt et les banques d’affaires

- Réduire la taille des banques

- Interdire aux banques d’avoir des relations avec les paradis fiscaux

- Reprendre le contrôle de la politique de financement des États via une réforme de la BCE

- Reprise en main du secteur bancaire par les pouvoirs publics

Au fur et à mesure de la dérégulation financière qui a commencé dans les années 1980, les banques sont devenues des institutions surpuissantes qui mènent des activités financières hautement spéculatives, afin de générer un maximum de profits à court terme, et de verser un maximum de dividendes à leurs actionnaires. Quelques dizaines de grandes banques dans le monde dominent l’économie et sont capables de déstabiliser un État ou une Région. Dans nos démocraties, le choix des peuples passe nécessairement après le fait de rassurer les marchés financiers.

Jusqu’à présent, la volonté politique de renverser cette tendance a été absente. Les mesures prises à la suite de la crise financière de 2008 ont été également plus qu’insuffisantes. La supervision centralisée des banques de la zone euro (union bancaire), la création d’un fonds européen de garantie des dépôts, l’interdiction de certaines opérations (ne touchant que 2 % de l’activité bancaire globale), le plafonnement des bonus, la transparence des activités bancaires ou encore les nouvelles règles de Bâle III ne constituent que des recommandations, des promesses non tenues voire, au mieux, des décisions tellement diluées qu’elles en perdent toute efficacité avant même d’avoir été mises en place. Dans tous les cas, elles ne se sont pas réellement attaquées aux problèmes de fonds touchant les banques : leur caractère systémique, leur taille exorbitante, leurs activités spéculatives, …

Dans la précédente partie 2, nous avons développé quelques mesures simples qui pourraient être mises en œuvre pour améliorer le fonctionnement du système bancaire actuel, comme contraindre les banques à rémunérer correctement les épargnants, supprimer le système de prime de fidélité, garantir la portabilité des comptes ou encore créer un livret d’épargne populaire réglementé par les pouvoirs publics. Bien qu’utiles, ces mesures sont insuffisantes. D’autres, plus structurelles, doivent être mises en place pour que le secteur bancaire se mette au service de l’économie réelle et de l’intérêt général.

1. Séparer les banques de dépôt et les banques d’affaires

Cette mesure a fait l’objet de plusieurs débats, et de promesses électorales, ces dernières années dans différents pays, dont la Belgique et la France, mais rien n’a été concrétisé.

Il est pourtant impératif de séparer les banques de dépôt (banques qui collectent l’épargne des particuliers et octroient des crédits aux ménages et aux petites et moyennes entreprises (PME)) des banques d’affaires (banques qui empruntent des capitaux pour les investir en bourse). Une séparation signifierait que les banques de dépôt ne seraient autorisées qu’à octroyer des prêts aux particuliers, aux entreprises et aux pouvoirs publics. Il leur serait interdit de mener des activités sur les marchés financiers, ce qui augmenterait leur solidité financière. Elles devraient par ailleurs être les seules à bénéficier de la garantie de l’État (voir plus bas). Les banques d’affaires quant à elles ne bénéficieraient d’aucune garantie publique et, en cas de faillite, les pertes seraient intégralement assumées par le secteur privé, en commençant par les actionnaires.

Cette séparation ne règlerait pas tous les problèmes, mais diminuerait fortement le pouvoir de nuisance et de chantage des banques sur les États. En effet, lorsqu’une banque « universelle » (qui récolte les dépôts des épargnants et joue en bourse) se retrouve au bord la faillite, celle-ci peut menacer d’entraîner avec elle dans sa chute les économies des épargnants, et ainsi faire pression pour son sauvetage par les autorités publiques. Cette mesure n’est donc pas simplement une question technique. C’est une condition sine qua non pour protéger les dépôts des épargnants et redonner de la souveraineté politique aux États.

Cette séparation ne doit pas se demander gentiment. Elle doit être imposée par une loi contraignante. Rappelons que cette séparation des activités bancaires fut une des premières mesures prises par le gouvernement des États-Unis après la crise de 1929 (Glass-Steagall Act).

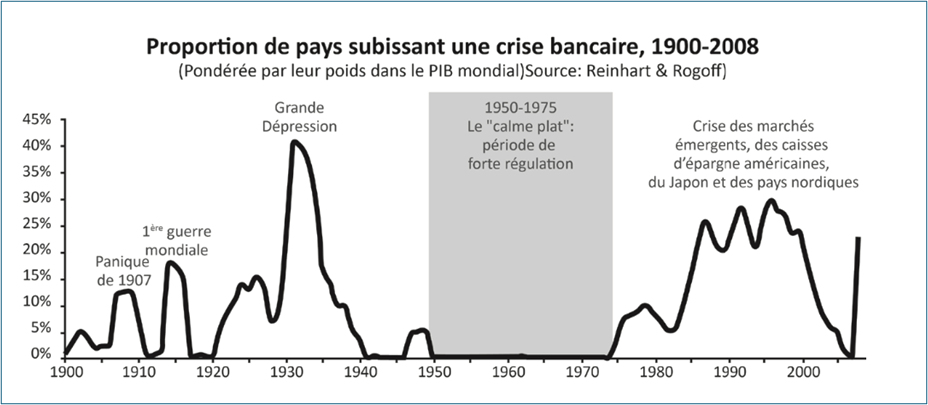

Comme le montre le graphique ci-dessous, le nombre de crises bancaires ces dernières décennies est directement lié au niveau de dérégulation du secteur. Au cours de la période 1945-1975, période de forte régulation, il n’y a eu quasiment aucune crise bancaire.

2. Réduire la taille des banques

Au fil des privatisations, dérégulation, fusions et acquisitions, les institutions financières ont atteint des tailles démesurées. Sur les 6.000 banques présentes en Europe, les 15 plus grandes représentent plus de 40 % du total du secteur bancaire et 150 % du PIB européen.

Aujourd’hui, du fait de leur taille économique et de leur dimension internationale, la défaillance d’une seule grande banque peut déstabiliser le système économique et financier d’une région entière. C’est en ce sens qu’on dit qu’elles sont « too big to fail », c’est-à-dire « trop grosses pour tomber ». Une fois en danger, les pouvoirs publics sont dans l’obligation d’intervenir car leurs faillites mettraient en péril tout le système financier et économique. En d’autres termes, ces énormes banques sont gagnantes à tous les coups : pile, la banque gagne, face, le contribuable paie…

L’argument officiel utilisé pour promouvoir ces énormes banques était que celles-ci, grâce à leur taille et à leurs nombreuses activités, étaient les plus résistantes. Ce modèle de banque universelle a totalement échoué́ : sans des interventions massives publiques, toutes ces banques se seraient effondrées.

Il s’agit donc dans ce cadre d’imposer des limites à la taille des banques. Une mesure très simple est possible : faire passer une loi qui plafonne les bilans des institutions bancaires, c’est-à-dire le montant qu’elles peuvent gérer.

3. Interdire aux banques d’avoir des relations avec les paradis fiscaux

Les paradis fiscaux constituent de véritables trous noirs de la finance mondiale. Selon le FMI, environ 50 % des flux financiers mondiaux transitent par des paradis fiscaux. Les banques jouent évidemment un rôle clé dans ces flux. Jusqu’à aujourd’hui, les dirigeants, malgré de nombreuses déclarations, refusent de lutter contre les paradis judiciaires et fiscaux.

Pourtant, des mesures simples et concrètes peuvent être mises en place immédiatement, tant au niveau national qu’européen. On pourrait commencer par interdire aux personnes physiques et aux entreprises privées (dont les banques) présentes sur le territoire belge de réaliser quelque transaction que ce soit avec des paradis fiscaux, sous peine d’une amende ou de poursuites pénales, voire de perte de la licence bancaire.

4. Reprendre le contrôle de la politique de financement des États via une réforme de la BCE

En signant le Traité de Maastricht en 1992, les États ont décidé de donner aux banques privées le contrôle de la politique de financement des déficits des États. Ils se sont tout simplement interdits d’emprunter directement à leurs banques centrales ou à la Banque centrale européenne (BCE), et se sont donc obligés à se financer auprès des marchés financiers.

Cela a donné un pouvoir exorbitant aux banques et aux marchés financiers, qui peuvent faire pression sur tous les gouvernements qui voudraient appliquer des politiques contraires à leurs intérêts. Ils peuvent à tout moment les déstabiliser, en menaçant d’augmenter les taux auxquels ils prêtent, voir en coupant carrément leur source de financement.

La solution : supprimer l’article 123 du traité de Lisbonne et permettre à la BCE de prêter directement aux États à des taux proche de zéro pourcent.

Cette soumission aux marchés financiers en matière de financement des déficits n’a pas toujours existé. Après la Seconde Guerre mondiale et durant plus de vingt ans, via ce qui s’appelait le « Circuit du Trésor », la France s’est par exemple financée à travers sa propre banque centrale sans recourir aux marchés financiers.

Par ailleurs, il est nécessaire de réformer les statuts et missions de la BCE, notamment pour que la politique monétaire en général, et la création de monnaie en particulier, soient contrôlées et gérées collectivement. La BCE (et les autres banques centrales) devrait avoir d’autres objectifs que de limiter le niveau d’inflation à 2 % pour assurer la stabilité des prix. La BCE devrait donner la priorité aux normes sociales et environnementales, c’est-à-dire notamment à l’augmentation des emplois de qualité, au financement de la transition écologique, au financement des services publics, à la lutte contre la spéculation et l’évasion fiscale, à la régulation stricte des banques privées, etc.

5. Reprise en main du secteur bancaire par les pouvoirs publics

Après des décennies de dérives financières et de privatisations, il est grand temps de redonner aux pouvoirs publics la capacité de contrôler le secteur de la monnaie et du crédit, et ainsi d’orienter l’activité économique. Ils doivent disposer d’instruments efficaces pour financer les investissements publics en réduisant au minimum le recours à l’emprunt auprès d’institutions privées ou/et étrangères.

Plusieurs voies doivent être envisagées avec sérieux :

- La création d’une banque publique (au niveau fédéral et/ou régional), chargée d’une mission de service public du crédit et de l’épargne au service de l’emploi, de la formation, du développement économique et de la préservation de l’environnement afin de sortir de la crise et de l’emprise des marchés financiers. Dans ce cadre, il faudrait avancer vers la socialisation de Belfius – dont l’État belge est l’unique actionnaire depuis le sauvetage de Dexia –, en lui donnant une mission de service public et en l’utilisant pour financer la justice sociale et un développement économique soutenable.

- La mise en place d’un pôle bancaire public. En compétition avec une finance mondiale globalisée, une seule banque publique risque de ne pas « tenir le coup ». Par conséquent, il serait utile d’aller plus loin en mettant sur pied un véritable pôle bancaire public. Nationaliser les banques défaillantes et celles qui ont été sauvées avec les deniers publics pour les transférer au secteur public sous contrôle citoyen pourrait constituer une étape importante vers la création de ce pôle bancaire public.

- La socialisation du secteur bancaire. Les banques doivent redevenir des outils au service de la collectivité. La monnaie, le crédit, l’épargne, les systèmes de paiement sont des éléments fondamentaux d’une économie et, à ce titre, relèvent de l’intérêt général. Par conséquent, le système bancaire devrait être socialisé, c’est-à-dire avoir une mission de service public et être placé sous contrôle citoyen avec un partage de décision entre les dirigeants, les élus locaux ainsi que les représentants des salariés, des clients, des associations et des instances bancaires nationales et régionales. Le programme du Conseil national de la Résistance de 1944 (CNR) déclarait : « L’instauration d’une véritable démocratie économique et sociale, implique l’éviction des grandes féodalités économiques et financières de la direction de l’économie, …, et le retour à la Nation des grands moyens de production monopolisés, des sources d’énergie, des richesses du sous-sol, des compagnies d’assurance et des grandes banques ». De la même manière, la déclaration de principes de la FGTB de 1945 estime que « la socialisation des grands trusts bancaires et industriels s’impose ». Cette revendication n’est donc pas nouvelle. Elle reste plus que jamais d’actualité.

Les métiers de la banque sont bien trop importants que pour les laisser dans les mains des banquiers privés.

Ma Tribune,

11 février 2025.