On cherchera, en vain, sur les bases de données de la presse économique (alternative ou mainstream) l’une ou l‘autre mention consacrée au Sahara Occidental, à l’OCP ou encore à Prayon. Il est vrai que la filière du phosphate préfère la discrétion au soleil des spotlights. En tout état de cause, derrière ces noms quelque peu énigmatiques, ne se cachent nullement deux planètes lointaines récemment découvertes par des astronomes.

Plus prosaïquement, il s’agit, d’une part, du groupe OCP (Office Chérifien des Phosphates dans le passé détenu à 95 % par le Royaume du Maroc et à 5 % pour la Banque populaire du Maroc) et de l’une de ses filiales basée à Engis dans la province de Liège, Prayon S.A., détenue pour une moitié par l’OCP (50 %) et Wallonie Entreprendre (WE) pour ce qui est des 50 % restants. Prayon est un leader mondial dans l’élaboration chimique de solutions phosphatées. C’est le laboratoire belge de l’OCP. C’est au sein de Prayon qu’on découvre les solutions phosphatées de demain (pharma, électronique) avec la matière première marocaine. Dans le jargon, on qualifie ce type d’entreprise de joint-venture ou encore co-entreprise. Pour nos lecteurs originaires de l’Hexagone, Wallonie Entreprendre, un fort joli nom d’ailleurs, désigne la société d’investissement de la Région wallonne.

Finissons les présentations

Il s’agit, en l’occurrence, du bras financier de la Wallonie destiné soutenir son dynamisme entrepreneurial. Il résulte de la fusion en 2023 de trois véhicules d’investissement wallons : la SOGEPA (Société wallonne de gestion et participations fondée en 1984), la SRIW (Société régionale d’investissement de Wallonie portée sur les fonts baptismaux en 1979) et la SOWALFIN (Société wallonne de financement et de garantie des petites et moyennes entreprise, le benjamin de ces trois véhicules puisque créé en 2002).

Pour terminer les présentations, on se posera la question, comme c’est d’usage dans les rencontres mondaines, de savoir ce que fait Prayon dans la vie. On peut rapidement déduire qu’une société pacsée avec le groupe OCP travaille forcément dans le secteur des engrais et de la transformation chimique des phosphates. Pour être plus précis, Prayon est spécialisée dans la « fabrication et la commercialisation d’une large gamme de produits principalement phosphatés (acide phosphorique et sels dérivés) et fluorés ainsi que des spécialités de la chimie minérale (oxyde de zinc, hydrosulfite de soude, sels fluorés et pigments anticorrosion, etc). Prayon détient des filiales et participations opérant notamment dans le développement de procédés et la fabrication de fertilisants, entre autres »[1].

Longtemps cantonnée à la seule extraction de la roche de phosphate, l’OCP a connu, au fil du temps, une impressionnante montée en gamme correspondant à une stratégie d’intégration verticale. En effet, le groupe OCP détenait, en 2019, 49% du marché mondial de l’acide phosphorique qui est principalement utilisé dans la filière des sels de phosphate, qu’il s’agisse de détergents ou d’engrais[2]. L’acide phosphorique constitue la première modification chimique nécessaire à la production d’engrais. Pour les petits chimistes dans la salle, l’acide phosphorique résulte de l’interaction chimique de roche phosphatée avec l’acide sulfurique.

La montée en gamme de l’OCP ne s’est pas faite au détriment de son premier métier historiquement, à savoir l’exportation de phosphate naturel. En 2020, l’OCP était toujours le premier exportateur mondial de phosphates même si sa part de marché était passée de 38% à 34 %[3].

C’est à partir de 1965 que le groupe OCP a fait démarrer la production d’acide phosphorique dans l’usine de Maroc Chimie en 1965 dans la ville de Safi sur la côte atlantique[4]. Cette étape correspond à la transition d’une économie purement extractive (exportation de roche brute) à une économie industrielle.

On peut d’ailleurs voir que l’intégration verticale de l’OCP s’est maintenue avec le temps puisque de 2022 à 2024, le Groupe a vendu environ « 82 %, 82 % et 83 %, respectivement, de son phosphate (en volume) au niveau du marché domestique (composées presque exclusivement de ventes intra-groupes aux filiales et coentreprises du Groupe) et 18 %, 18 % et 17%, respectivement, par le biais de ventes à l’exportation »[5].

Les exportations d’engrais correspondaient à un volume équivalent à 96% de leur production en 2024. Aborder l’existence du groupe OCP sous l’angle de l’exportation de roche de phosphate ne correspond plus vraiment à leur business model aujourd’hui.

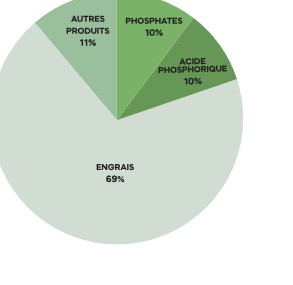

Lorsque l’on creuse les données comptables de l’OCP, on s’aperçoit d’ailleurs que le modèle économique du groupe intègre de plus en plus sur le plan comptable a fabrication d’engrais directement à partir du territoire marocain. C’est ainsi que 69% des revenus du chiffre d’affaires (CA) de l’OCP est le fait des engrais et fertilisants.

L’acide phosphorique représente 10% du CA, les phosphates 10% et une rubrique « autres produits » correspond à 10% également[6]. Ce dernier segment intègre « l’activité de fret et la vente des autres produits accessoires, tels que principalement le soufre liquide, l’urée, le nitrate d’ammonium, le chlorure de potassium »[7].

Graphique 1. Sources de revenus de l’OCP par branche d’activité (2024)

Source : OCP, Annual Financial Report 2024, p.15.

En ce qui concerne la stratégie de l’OCP, on notera, en s’appuyant sur la littérature existante, une réelle « stratégie de développement du secteur aval de la chaîne de valeur des phosphates », laquelle « a contribué à recomposer les réseaux mondiaux de production de phosphate »[8]. On ajoutera qu’à moyen terme, les circuits de consommation pourraient également être profondément modifiés.

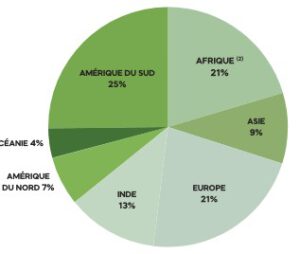

Graphique 2. Zones d’exportation de l’OCP (2024)

Source : OCP, ibid.

La stratégie de conquête

Cette reconfiguration est également sous-tendue par une mondialisation de la consommation des engrais. En additionnant dans les exportations de l’OCP les parts de l’Amérique du Nord, de l’Europe et de l’Océanie, on peut considérer que les pays de l’OCDE représentent 32% des exportations de l’OCP. En revanche, 68% des exportations ont pour destination le Sud global. Pour information, l’Afrique intègre également les ventes au Maroc de l’OCP. En tout état de cause, l’Afrique (Maroc inclus) représente un carnet de commandes d’ores et déjà équivalent à l’Europe pour l’OCP. On notera également que le premier marché d’exportation de l’OCP se trouve en Amérique du Sud (25% des ventes à l’étranger du groupe).

A ce stade du débat notionnel, on peut d’ores et déjà qualifier le partenaire de Wallonie Entreprendre de champion du phosphate. Les chiffres sont, de ce point, de vue, des plus clairs. Avant de commencer l’exploration des données comptables des données du groupe, on notera un chiffre d’affaires (correspondant au produit des activités ordinaires du groupe) de 96.989 millions de dirhams (MDA[9]), soit et un résultat net de 20.466 millions MDA (indicateur mesurant la richesse créée par une entreprise sur un exercice).

En comparaison avec l’année précédente, le chiffre d’affaires est en progression de 6,3 % (91.277 millions MDA en 2023) et le résultat net a fait un bond de plus de 42 % (contre 14.369 millions MDA en 2023). Pour discerner la santé et le profil d’un groupe, il faut dégager différents ratios.

On commencera par les ratios de rentabilité qui nous renseignent sur la capacité de l’entreprise à générer des profits par rapport à son activité et à ses ressources. Parmi ces ratios, on retrouve la marge d’EBITDA (en français, on parle de Bénéfice avant intérêts, impôts, dépréciation et amortissement) qui, dans le cas, d’OPC est de 40,3 %. Il mesure la performance opérationnelle brute d’un groupe avant intérêts, impôts et amortissements.

Avec l’EBITDA, on mesure ce qu’un groupe peut dégager comme bénéfices sans tenir compte de ce qu’il rapporte aux autres. Les intérêts, les impôts et les amortissements représentent, en effet, une source de revenus pour une terce partie à partir de l’activité opérationnelle d’une entreprise. Si on veut mesurer ce qui reste dans les pages d’un groupe comme OCP pour chaque dirham gagné, on doit évaluer la marge nette. Pour cela, on procède à la fraction suivante : résultat net/chiffre d’affaires et on mesure le profit net par rapport aux ventes. On obtient un ratio de marge nette de 21,1 %. On peut également mesurer la rentabilité d’une entreprise pour les actionnaires (ROE pour Return on equity). Pour cela il faut rapporter le résultat net par les capitaux propres. Dans le cas de l’OCP, on obtient un ROE de 16 %. On peut également calculer le taux de profit en rapportant le résultat net du groupe sur son chiffre d’affaires. Pour l’OCP, ce ratio s’élève à 21,1%.

Pour être complet, il nous faut également calculer les ratios de structure financière qui évaluent la solidité du bilan et l’équilibre entre dettes et fonds propres.

Sous cette rubrique, on retrouve le levier financier (ou gearing) qui indique le niveau d’endettement par rapport aux fonds propres (dette financière nette/capitaux propres). Le gearing de l’OCP est de 0,77. Un tel niveau de dettes dénote une stratégie de conquête et d’expansion très agressive. Le groupe OCP parie, en fait, sur le fait que la rentabilité de ses nouveaux projets sera supérieure au coût des intérêts que les marchés financiers et les banques lui réclament.

On peut également calculer le ratio de solvabilité de l’OCP (capitaux propres/total du bilan). Celui-ci va permettre de comprendre dans quelle mesure les actifs sont financés par les fonds propres en tant que patrimoine net. Pour l’OCP, ce taux est de 41,7 %. Vu le niveau des investissements parfaitement colossal du groupe, un tel niveau de patrimoine propre ne peut s’expliquer que par la faiblesse des salaires. En limitant la part des salaires à 20,9 % de la valeur ajoutée, l’OCP dégage une plus-value plus importante qui va alors gonfler les fonds propres. Cette plus-value est massivement mise en réserve et ces réserves s’accumulent pour faire progresser les capitaux propres d’année en année. Sans cette pression à la baisse sur les salaires, le groupe ne pourrait pas afficher un ratio de solvabilité aussi important tout en s’endettant autant pour ses investissements.

Un dernier indicateur permettant de juger de la structure financière d’un groupe est la couverture de dette (ou encore levier opérationnel). Il indique combien d’années d’EBIDTA sont nécessaires pour rembourser la dette du groupe. On divise donc la dette financière nette par l’EBIDTA. Le levier opérationnel est de 2,53. Beaucoup d’entreprises industrielles nécessitant des investissements aussi lourds en capital fixe que le groupe OPC ont des leviers situés entre 3 et 3,5. On ne doit commencer à s’inquiéter pour la santé d’un groupe qu’à partir d’un taux de 4. Ici, on en est encore loin. Pourtant, on peut observer qu’en 2023, ce ratio était plus bas (2,3). L’endettement net a donc grimpé de 44 % en un an (passant de 68 à 98 milliards MAD).

On peut donc augurer à l’avenir d’un durcissement des rapports sociaux de production à l’intérieur du groupe OCP. Pour maintenir un ratio de 2,53, le groupe doit absolument garantir que son EBITDA reste élevé. Or, l’EBITDA se calcule de la façon suivante :

Valeur Ajoutée – Salaires = EBITDA

Dans ces conditions, la seule variable sur laquelle le groupe peut agir directement pour protéger son EBITDA (et donc sa capacité à rembourser sa dette) est la masse salariale[10].

En définitive, l’analyse de ces différents ratios permet de dresser le portrait-robot d’une entreprise en situation de forte expansion et présentant un très beau niveau de rentabilité.

|

L’examen des données comptables du groupe Prayon montre également une société qui bénéfice grandement de l’ouverture au Maroc. En 2024, Prayon a traversé une phase de normalisation de ses marges après une année 2023 record. La société utilise sa forte base de fonds propres pour financer une modernisation industrielle et numérique importante, tout en conservant une dette nette très raisonnable.

Malgré la baisse de rentabilité principalement liée à l’augmentation des coûts énergétiques et du renchérissement des matières premières, la structure financière du groupe reste solide, bien que l’endettement progresse.

| -Ratio de Solvabilité : 55 % (Capitaux propres / Total bilan). C’est un niveau très rassurant, bien au-dessus des standards critiques.-Levier financier (Dette nette / REBITDA) : 1,29. Ce ratio a augmenté (il était de 0,3 en 2023) mais reste parfaitement maîtrisé[11]. |

Du côté de la performance opérationnelle, le groupe présente des données très positives, en dépit du tassement des affaires. En témoignent notamment :

| – un ROE (Bénéfice / Capitaux propres) : 5,04 % (contre 19,86 % en 2023)

– une marge d’Ebidta de près de 8%[12]. |

Sur la base de ces chiffres, on peut caractériser la relation entre les groupes Prayon et OPC comme un partage des compétences mutuellement bénéfique. OPC fournit de l’acide de base et de la roche phosphatée tout en bénéficiant de la Recherche et Développement de Prayon nécessaire à la montée en gamme au Maroc.

De Liège au Maroc, une filière intégrée

Un géant aux dents longues, et pouvant appuyer sa croissance sur une part des salaires plus faible (21% de la valeur ajoutée[13]), au demeurant caractéristique des rapports sociaux de production du Sud global, est donc partenaire de Wallonie Entreprendre dans le cadre de Prayon S.A. Ce n’est pas le seul lien entre l’empire du phosphate et la Wallonie.

Pour qui l’ignorerait encore, l’OCP compte une filiale Phosboucraa qui opère sur le territoire du Sahara Occidental. Il va de soi que l’importation de phosphate provenant du Sahara Occidental par Prayon constituerait un problème majeur. Cette éventualité a d’ailleurs fait l’objet d’une question parlementaire dans l’enceinte du Parlement wallon en 2018. Ce soupçon était, à l’époque, alimenté par le fait que Prayon possède, depuis 1998, une filiale au Maroc, Emaphos, sur le site portuaire de Jorf Lasfar à une centaine de kilomètres. Emaphos est détenue à parts égales par OCP, Prayon et Chemische Fabrik Budenheim (Allemagne). Il s’agit du premier partenariat initié par OCP en vue d’amplifier la transformation du phosphate au Maroc. C’est ainsi qu’Emaphos intervient dans la transformation d’acide phosphorique marchand en acide phosphorique purifié à plus haute valeur ajoutée.

La réponse laconique du gouvernement wallon en 2018 n’a guère permis de comprendre, à l’époque, la structuration de la filière du phosphate au Maroc, avec laquelle la Wallonie industrielle a partie – profondément – liée. Ce texte devra palier cette carence. On notera également que sans un examen un peu consistant de ce secteur économique, on ne comprendra jamais rien à l’activité d’Emaphos. Après tout, démêler l’écheveau d’un système productif, c’est souvent, sinon toujours, le prix à payer pour avancer un point politique de manière pertinente[14].

Pour comprendre comment s’est établie la filière marocaine du phosphate c, il faut bien identifier que le statut de protectorat du Maroc a permis un développement rapide de l’extraction de cette matière première après la Première Guerre mondiale dès 1917 au contact du capitalisme français, un des plus avancés de son temps et à la pointe de la deuxième révolution industrielle. A peine découvert, le phosphate marocain a été exploit par l’industrie française. Cette situation contraste, d’ailleurs, avec le Sahara Occidental où le phosphate de la zone de Bou Craa a été identifié aux lendemains de la Deuxième Guerre mondiale mais n’a commencé à être exploité qu’au début des années 1970. Lors du protectorat français, l’exploitation à échelle industrielle des gisements de phosphate s’est concentrée sur deux grandes zones de référence qui constituent encore aujourd’hui l’épine dorsale de la filière phosphate au Maroc. Il s’agit des sites d’Ouled Abdoun à Khouribga et de Gantour, près de Youssoufia.

La carte ci-après qui permet de visualiser les zones d’extraction du phosphate au Maroc a été réalisée par un enseignant marocain, doctorant à l’Université Ibn Tofail. Voilà pourquoi on ne trouve aucune frontière entre le Maroc et le Sahara Occidental. Cette absence permet de faire comme la propriété des mines de Bou Craa par l’OCP était parfaitement normale. Il n’en est évidemment rien. Cela dit, cette source d’informations reste intéressante d’un point de vue technique.

Source : Mr BAHSINA Najib, Sciences de la Vie et de la Terre 1 Bac, Réalisation de la carte paléogéographique d’une région. Cours (Partie 4), Url:https://www.alloschool.com/element/130386. Date de consultation : 21 avril 2026.

En termes de production de roches de phosphate, on observera que la zone de Khouribga représente 70 % de la production du groupe OCP pour ce qui est des activités minières et 2% pour le site de Bou Craa dans les territoires occupés du Sahara Occidental. De ces deux chiffres, on déduira que la production de Gantour tourne autour des 28% des activités minières de l’OCP[15]. La carte plus haut évoque également les gisements de Meskala. Ces derniers sont considérés comme une réserve stratégique et ne sont pas exploités de manière très significative même si les choses pourraient évoluer assez rapidement à l’avenir.

L’alimentation des zones d’exportation (et de transformation) s’effectue alors de la manière suivante. Le site de Khouribga est relié, depuis 2014, au port Jorf Lasfar via un pipeline. L’opération suppose de transformer au préalable la roche extraite en pulpe. C’est à partir de ces laveries que la pulpe rejoint une station de tête qui se charge, à son tour, de gérer les envois vers Jorf Lasfar[16]. Emaphos, se trouvant sur le site portuaire de Jorf Lasfar, on peut supposer, sans prendre trop de risques, que l’alimentation de la filiale de Prayon au Maroc repose sur le site de Khourigba. Une fois la pulpe arrivée au port de Jorf Lasfar, les opérations de transformation peuvent alors commencer, avant exportation.

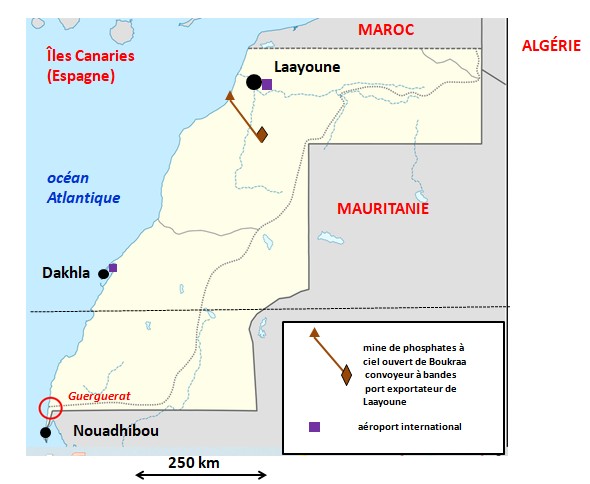

Un élément supplémentaire lié, cette fois, à la spécificité du site de Bou Craa au Sahara Occidental renforce l’hypothèse d’une autonomie opérationnelle des ports de Jorf Lasfar et des sites du Sahara Occidental où la filière du phosphate a, jusqu’à nos jours, revêtu une physionomie très différente. En effet, le site de Bou Craa est relié, comme le montre la carte qui suit, au port de Laâyoune.

Source : Amnistie Générale, A quoi ressemble le Sahara Occidental ?, 24 septembre 2021.Url :https://amnistiegenerale.wordpress.com/2021/09/24/a-quoi-ressemble-le-sahara-occidental/.

Date de consultation : 20 avril 2026.

La liaison entre le site de Bou Craa et le port de Laâyoune-El Marsa s’effectue par tapis roulant via un convoyeur automatique d’une centaine de kilomètres (le plus long au monde). L’exploitation de la mine de Bou Craa ne s’effectue pas sur un mode direct d’un point de vue comptable pour l’OCP puisque le site est exploité via une filiale, Phosboucraa. Le groupe OCP possède la totalité de Phosboucraa. En fait, « depuis le début de l’occupation en 1975, le Maroc n’a vendu que du phosphate brut »[17]. Nous verrons par la suite que cela pourrait changer à l’avenir. Aucune des destinations listées par le Western Sahara Resource Watch ne correspond à l’Europe. Il s’agissait, dans le détail, de l’Inde, du Mexique, de la Nouvelle-Zélande, d’Israël et de l’Australie[18].

On notera qu’un projet de nouveau port phosphatier à Laâyoune avait été construit à 85 % en juillet 2024, Ce nouveau port rendra possible l’accès des navires d’une capacité de 100.000 tonnes afin de permettre l’importation des matières premières nécessaires à la production de fertilisants, d’une part, et l’exportation, d’autre part, des produits finis, à savoir le phosphate, les engrais et l’acide phosphorique[19]. Fin 2025, il semblait que ce projet de montée en gamme du phosphate au Sahara Occidental entrait dans sa dernière ligne droite et présentait un taux d’achèvement supérieur à 90%[20].

Retour à Liège (et Anvers)

C’est ici que par un effet boomerang, dont l’internationalisation des échanges a le secret, le site de Prayon en Belgique pourrait être affecté par la montée en gamme de la filière phosphate au Sahara Occidental. S’il est vrai que le site d’Engis travaille principalement à partir de roche phosphatée brute (dont nous avons vu qu’elle ne provient, en théorie, pas du Sahara Occidental dont les importations sont axées sur des marchés plus lointains), le site de Puurs en province d’Anvers (Prayon Rupel Puurs) importe bien, quant à lui, de l’acide phosphorique fabriqué par Emaphos au Maroc pour des gammes de produit à très haute valeur ajoutée à destination des secteurs de l’électronique ou de l’agroalimentaire.

Cette division du travail sur les sites belges est prouvable. Prayon à Engis attaque la roche à l’acide sulfurique, ce dont témoigne le fait que ce site de production dégage du gypse qui est le déchet de la roche quand elle est travaillée pour dégager de l’acide phosphorique. C’est ainsi que le site des Chambres de commerce et d’industrie de Wallonie nous renseigne sur le fait que Prayon fournit du gypse à une entreprise voisine spécialisée (très vraisemblablement Knauf Belgium) dans la fabrication des plâtres[21]. A Puurs, en revanche, on ne travaille plus directement de la roche. C’est à partir d’intrants de type « acide phosphorique » que Puurs fonctionne. On en voudra pour preuve le fait les décisions de la Province d’Anvers concernant Prayon ont exclusivement trait à des infrastructures de stockage de liquides et non de traitement de minerai solide comme le gypse. Ce permis met en évidence le stockage d’acide liquide, l’absence de décharge de gypse et l’exploitation d’infrastructures de déchargement au quai de Gansbroekstraat, démontrant une alimentation par voie maritime puisque ce quai longe directement le canal Bruxelles-Escaut. Le site de Puurs est, de surcroît, accessible à des navires de haute mer de gabarit important[22].

Cette décision est parfaitement en phase avec l’évolution des opérations au sein de Prayon. Le site de Puurs, le deuxième par importance en Belgique, est un acteur fondamental en Europe dans la fabrication d’acide purifié, de sels de fluorure et de produits à haute valeur ajoutée pour l’agriculture[23]. Puisque Puurs ne fonctionne qu’à partir d’acide phosphorique, une connexion potentielle avec le Sahara Occidental pourra être invoquée à l’avenir puisque cette région du monde va connaître une montée en gamme impliquant une transformation plus importante de la roche sur place. De surcroît, cette stratégie de progression de la filière phosphate au Sahara Occidental pourrait impliquer des transferts technologiques d’Emaphos, la filiale de Prayon au Maroc.

La possibilité d’une éventuelle connexion de Prayon avec le Sahara Occidental est d’autant plus fondée à titre de pure hypothèse que l’entreprise liégeoise, sur sa page LinkedIn, se plaignait récemment d’une diminution de la qualité de la roche de phosphate, « ce qui crée des défis technologiques et accélère le besoin de solutions innovantes pour exploiter de nouvelles sources et rendre viable l’utilisation de matériaux de moindre qualité »[24]. Or, comme le note le Western Sahara Resource Watch, « la qualité exceptionnelle du minerai de phosphate du Sahara Occidental en fait un produit très convoité des producteurs d’engrais »[25]. On rappellera sobrement à ce propos que « l’exploitation du phosphate au Sahara Occidental est considérée comme une violation de l’article 73 de la Charte des Nations Unies, de l’article 55 de la Convention de La Haye, de l’avis Corell et, partant, du point 12 des principes directeurs de l’ONU (relatifs aux entreprises et aux droits humains) et de l’article 40 des principes directeurs de l’OCDE »[26].

Sur cette base, le doute n’est plus une simple supposition mais constitue, au contraire, une nécessité d’examen public. Rien ne nous oblige à croire sur parole le management de Prayon quand il dit ne pas utiliser de phosphate du Sahara occidental, tout comme il se peut d’ailleurs également que ces gens ne mentent pas. Le problème est qu’en fait, nous n’en savons rien et que cette ignorance est, en fin de compte, favorisée structurellement par l’absence de dispositif permettant de faire la lumière quant à ces importantes questions.

Pour dissiper tout malentendu, il serait peut-être temps finalement que la Région wallonne crée un organe public associant des politiques et des représentants de la société civile à la direction de Prayon pour examiner sa chaine de fournisseurs (supply chain dans le jargon), tant en Belgique qu’au Maroc mais aussi dans les territoires occupés du Sahara Occidental. Le dicton voulant que « quand on n’a rien à cacher, on peut ouvrir toutes grandes les portes de sa chambre à coucher » n’aura jamais été autant justifié. Les pouvoirs publics seraient, d’ailleurs, avisés d’adopter la même démarche au sujet de l’approvisionnement de la grande distribution en produits de la pêche ou de la filière maraichère au Sahara Occidental[27].

Xavier Dupret, 22 avril 2026

[1] OCP, S.A, DOCUMENT DE REFERENCE RELATIF A L’EXERCICE 2024 ET AU 1 er SEMESTRE 2025, p.62.

[2] AgriMaroc, L’OCP maintient sa place de leader et reste le premier exportateur mondial de phosphates, 7 mai 2020. Url : https://www.agrimaroc.ma/ocp-exportateur-mondial/. Date de consultation : 20 avril 2026.

[3] Ibid.

[4] OCP, S.A, DOCUMENT DE REFERENCE RELATIF A L’EXERCICE 2024 ET AU 1 er SEMESTRE 2025, p.50.

[5] Ibid.p.107.

[6] OCP, Annual financial report 2024, p.15.

[7] OCP, ibid., p.17.

[8] Diane Robert, « Les ressorts du repositionnement du marocain OCP en aval de la filière des phosphates : pilotage par la marge, développement des capacités productives… et précarisation sociale », L’Espace Politique [En ligne], 55-56 | 2025-1/2, mis en ligne le 08 avril 2026. Date de consultation : le 16 avril 2026.

URL : http://journals.openedition.org/espacepolitique/14955.

[9] Selon le taux de change en vigueur le 21 avril 2026, un dirham marocain valait 0,092 euros.

[10] OCP, Annual financial report 2024, pp. 3-7.

[11] Banque Nationale de Belgique, centrale des bilans, groupe Prayon, exercice 2024. Comptes consolidés.

[12] Ibid.

[13] Dans le Nord global, cette part des salaires oscille entre 50 et 60% de la valeur ajoutée.

[14] Si du moins on estime de manière conséquente que « ce n’est pas la conscience des hommes qui détermine leur existence, c’est au contraire leur existence sociale qui détermine leur conscience ». (Karl Marx, Critique de l’économie politique, 1859).

[15] OCP, Opérations industrielles Une maîtrise intégrale de la chaîne de valeur du phosphate,

Url : https://www.ocpgroup.ma/fr/nos-activites/operations-industrielles . Date de consultation : 21 avril 2026.

[16] OCP Group. (s.d.). Slurry Pipeline : Le tuyau qui a révolutionné l’OCP. Url : https://ocp-pipeline.telquel.ma/

Mis en ligne le 17 juin 2019. Consulté le 21 avril 2026.

[17] Western Sahara Resource Watch, P pour pillage, avril 2023, p. 3.

[18] Ibid., annexe 2, pp. 44-47.

[19] News Sahara, Laâyoune : le taux d’avancement du nouveau port phosphatier a atteint 85%, 30 juillet 2024. Url : https://news.sahara.ma/fr/laayoune-le-taux-davancement-du-nouveau-port-phosphatier-a-atteint-85/. Date de consultation : 21 avril 2026.

[20] Médias 24, 11 novembre 2025. url: https://medias24.com/2025/11/11/provinces-du-sud-akhannouch-fait-le-point-sur-lavancement-des-grands-chantiers/. Date de consultation : 19 avril 2026.

[21] AktusCCI, Prayon alimente son voisin en gypse, 1A avril 2022. Url : https://aktus-cci.be/2022/04/11/prayon-alimente-son-voisin-en-gypse/. Date de consultation : 21 avril 2026.

[22] Provincie Antwerpen, ESLUIT VAN DE DEPUTATIE VAN DE PROVINCIE ANTWERPEN OVER DE VERGUNNINGSAANVRAAG VAN DE NV PRAYON MET BETREKKING TOT EEN CHEMISCH BEDRIJF, GELEGEN IN 2870 PUURS, GANSBROEKSTRAAT 31, 29 juin 2017.

[23] Prayon (site web), Note concernant l’unité de production de Puurs,

Url : https://www.prayon.com/en/company/. Date de consultation : 22 avril 2026.

[24] Page LinkedIn de Prayon technologies, décembre 2025. Url : https://www.linkedin.com/posts/prayon-technologies_phosphate-supply-challenges-are-increasingly-activity-7404156667287986177-j2F3/. Date de consultation : 22 avril 2026.

[25] Western Sahara Resource Watch, P pour pillage, 2023, p. 4.

[26] Western Sahara Resource Watch, ibid., p. 5.

[27] Voir à ce sujet Xavier Dupret, En quoi la situation du Sahara Occidental nous concerne-t-elle ?, Association Joseph Jacquemotte, 15 avril 2026, Url:https://www.acjj.be/en-quoi-la-situation-du-sahara-occidental-nous-concerne-t-elle/.

{kind=link}