Et s’il s’agissait d’une expertise médico-légale ?

L’expert en médecine légale va avoir fort à faire. En effet, le cadavre a été démembré, plus même

Imaginons un médecin légiste auquel les autorités judiciaires ont décidé de recourir pour faire parler un cadavre, mais pas n’importe quel cadavre ! L’expert en médecine légale va avoir fort à faire. En effet, le cadavre a été démembré, plus même, il a été carrément découpé en rondelles dont seules quelques-unes ont atterri sur la table d’autopsie.

Une véritable gageure pour cette sommité de la médecine légale, d’autant plus incompréhensible que les receleurs du cadavre, vraisemblablement auteurs du meurtre mais acquittés par la justice en appel, refusent obstinément de remettre à l’expert médical les morceaux du corps qui seraient pour lui les plus parlants afin d’identifier la victime et les causes de sa mort : traces de coups, empreintes digitales, tentatives d’effacement de chocs provoqués par des armes contondantes et tous autres indices permettant de comprendre la fatale chronologie des faits.

Notre médecin légiste est d’autant plus marri que sa tâche aurait été considérablement simplifiée, au point de devenir routinière, si les instances judiciaires, qui l’avaient mandaté à la suite de l’échec de quatre de ses confrères, s’étaient tout simplement décidé à prendre les mesures coercitives suffisantes qu’elles étaient parfaitement en mesure d’imposer aux receleurs du cadavre pour qu’ils en livrent enfin l’intégralité.

Notre médecin légiste se voit donc livrer très parcimonieusement par son honorable confrère quelques éléments choisis à dessein, lui semble-t-il, pour masquer la vérité.

A son courroux bien compréhensible est venu s’ajouter un désarroi profond : quelle n’est pas sa surprise de constater que les receleurs du cadavre se sont adjoints les services d’un conseiller technique qui n’est autre que l’un de ses confrères. Son désarroi vire à la stupéfaction quand il découvre à la lecture du premier courrier reçu du conseiller technique que ce dernier n’est autre que le Vice-Président du Conseil National de l’Ordre des Médecins (section francophone). Notre médecin légiste se voit donc livrer très parcimonieusement par son honorable confrère quelques éléments choisis à dessein, lui semble-t-il, pour masquer la vérité. Il faut dire que le conseiller technique éprouve de réelles difficultés à accomplir la mission confiée par ses mandants tant ceux-ci ont fini par se perdre eux-mêmes dans les innombrables opérations de maquillage auxquelles ils ont procédé, au point que le conseiller technique finit pas se dire qu’il eût été préférable que ses clients transforment le cadavre en confettis plutôt qu’en rondelles.

La justice lui a enjoint d’arrêter de se plaindre de ne pas disposer du cadavre dans son entièreté

Le médecin légiste qui va de surprise en surprise n’a d’autre choix que de faire face à une situation d’autant plus invraisemblable qu’il découvre en outre que les receleurs du cadavre sont des confrères directs ou indirects. Mais qu’à cela ne tienne ! La justice lui a enjoint de procéder par sondages et d’arrêter de se plaindre de ne pas disposer du cadavre dans son entièreté. Notre médecin légiste a donc décidé de relever le défi.

Mais il s’agit d’une autopsie comptable…

Le 5ème expert judiciaire est dans la situation de notre médecin légiste.

Le 5ème expert judiciaire nommé par ordonnance du 14 septembre 2017 est dans la situation de notre médecin légiste. Il prend la suite de quatre confrères dans le cadre d’une mission d’expertise judiciaire ordonnée par la Cour d’Appel de Bruxelles dans un arrêt du 29 janvier 2015 (lecteurs, ce n’est pas une erreur de frappe, il s’agit bien du 29 janvier 2015). Le cadavre qu’il doit faire parler, cet expert judiciaire-là, c’est la comptabilité des sociétés de famille que feu le richissime notaire Robert Verbruggen a créées pour y loger sa colossale fortune. Les receleurs du cadavre, ce sont les héritiers du notaire qui depuis son décès du 12 avril 2002 se refusent à communiquer les données comptables, fiscales et sociales qui permettraient à l’expert de mener à bien la mission judiciaire qui lui a été confiée, à savoir la valorisation des sociétés en question. Le conseiller technique des receleurs du cadavre, c’est Monsieur Fernand Maillard, Réviseur d’Entreprises et Vice-Président de l’Institut des Réviseurs d’Entreprise de Belgique (IRE). Ses confrères directs et indirects chez les receleurs, ce sont Chantal Verbruggen Réviseure d’Entreprises depuis plusieurs dizaines d’années, Liliane Verbruggen Notaire depuis tout autant, ainsi que Marc Verbruggen, Président pour la Belgique d’un célèbre groupe de maisons de retraite et Président de la Fédération des Maisons de Repos Privées de Belgique (Femarbel) qui pourrait être son client en tant qu’homme d’affaires ayant brillamment réussi.

…À pratiquer après une série de scandales.

Cette affaire a officiellement démarré il y a près de 20 ans

Le 5ème expert judiciaire y bosse depuis plusieurs années sur ce dossier et l’on peut penser qu’il se demande pourquoi cette véritable épreuve de chasse aux indices lui est imposée par les autorités judiciaires à la tête desquelles on trouve Madame la Présidente de la 43ème Chambre Civile de la Cour d’Appel de Bruxelles, Isabelle De Ruydts, qui pourtant n’aurait qu’un mot à dire pour imposer aux receleurs de livrer l’intégralité de leur butin. Les moments de découragement ne l’épargnent vraisemblablement pas, mais pour les situer à leur juste mesure, il lui est toujours loisible de se remémorer que cette affaire a officiellement démarré il y a près de 20 ans, sachant que de nombreuses explications très éclairantes sont fournies par des faits avérés à compter de 1989, il y a donc 32 ans. Ce à quoi le 5ème expert judiciaire est confronté est strictement dans la ligne de la succession d’événements tous plus invraisemblables les uns que les autres et tous marqués par le sceau d’une injustice continue à l’exception notable (et vraisemblablement déterminante) de la décision rendue par deux magistrates restées fidèles, elles, à leurs prestations de serment, Laure du Castillon et Anne Carlier qui ont condamné les receleurs à 5 mois de prison avec sursis le 27 janvier 2011, avant que la Cour d’Appel ne rende un arrêt sidérant le 18 septembre 2012, tant par sa rapidité que par son contenu, innocentant au bénéfice du doute les condamnés en première instance. L’avocat général (« avocat de l’intérêt général ») Jean-François Godbille et le Président de la Cour d’Appel Luc Maes avaient fait montre d’une indulgence (le mot est-il bien choisi ?) coupable envers les auteurs d’une énorme opération d’évasion fiscale qui prive encore à ce jour la Région Bruxelloise de 50 à 100 millions d’euros de recettes fiscales en droits de succession.

La juge d’instruction Silviana Verstreken a préféré retirer de son dossier d’instruction les pièces à conviction accumulées

Le 5ème expert judiciaire a sans doute du mal à oublier que la juge d’instruction Silviana Verstreken[1] ayant tout en mains, absolument tout, pour faire éclater la vérité dès le premier semestre 2003, a préféré retirer de son dossier d’instruction les pièces à conviction accumulées, stopper les devoirs complémentaires demandés par ses enquêteurs, annuler les commissions rogatoires diligentées pour enfin rendre son dossier conduisant au prononcé d’un non-lieu, tout ceci se déroulant sous la pression d’une véritable camarilla de Bâtonniers et ex-Bâtonniers parmi lesquels des ténors comme Me Robert De Baerdemaeker et Me Jean-Pierre Buyle y ont joué un rôle de premier plan[2].

Mission impossible ? Non, l’expert est spécialisé en démembrement.

Alors, mission impossible pour le 5ème expert judiciaire qui ne peut sans doute s’empêcher de penser aux quatre autres qui l’ont précédé et à ceux d’entre eux qui sont parvenus à des conclusions aussi sidérantes que celles d’un médecin légiste qualifiant de mort naturelle le décès d’une victime suppliciée ?

Cette affaire Verbruggen, une succession de 400 millions d’euros, est une gigantesque affaire d’argent. Mais l’expertise elle-même va finir, toutes proportions gardées, par le devenir aussi. Le temps passe, le conseiller technique des receleurs livre au compte-gouttes quelques éléments qui pour devenir des indices pertinents nécessitent de longues et donc coûteuses analyses. Il est probable que cette seule 5ème expertise atteigne les 113.000 euros alors que la succession déclarée par les receleurs est de 117.000 euros ! Les receleurs ont décidément beaucoup de choses à cacher pour que l’on puisse en arriver à une absurdité aussi monumentale qui, pourtant, n’a pas ébranlé une seconde les autorités judiciaires mobilisées par cette affaire depuis si longtemps.

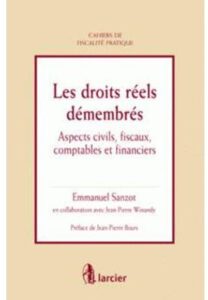

Contrairement à notre médecin légiste quelque peu dépourvu face au cadavre démembré qu’il lui faut faire parler, le 5ème expert judiciaire de l’affaire Verbruggen se sent lui parfaitement à l’aise. Il est en effet, cela ne s’invente pas, un spécialiste du démembrement et, pour ceux qui en douteraient, a publié un ouvrage dénommé « Les droits réels démembrés. Aspects civils, fiscaux, comptables et financiers ». Une brique de 753 pages[3] à la lumière desquelles il a examiné les quelques 4.000 pages plus ou moins inutiles que les receleurs ont condescendu à lui transmettre via leur Conseiller Technique, receleur lui aussi ?

Pour un tel spécialiste, les cadavres peuvent avoir un côté exquis[4] et c’est en fin connaisseur qu’il avait pu mettre en évidence dans son précédent rapport du 02 mars 2021[5] les bien curieuses étrangetés qui entouraient le vente du superbe hôtel détenu par l’une des sociétés du richissime notaire. En résumé, l’expert judiciaire mettait en évidence que 34,8 millions d’euros (valeur actualisée) de créances emphytéotiques (les redevances annuelles jusqu’en 2025) n’auraient pas fait l’objet d’une négociation lors de la vente ainsi que la formidable plus-value à terme (2025), bref une somme vertigineuse qui a dû atterrir quelque part, du côté par exemple du Liechtenstein au sein de la société Fidelec, dont souvenons-nous, le notaire Yves Deschamps et l’avocat Emmanuel de Wilde d’Estmaël, le planificateur successoral, disaient et écrivaient qu’il fallait en nier l’existence ou à tout le moins n’en point parler.

Cette découverte de premier ordre qui avait échappé à tous ses prédécesseurs (ou sur laquelle ils avaient promptement détourné leurs regards) ainsi qu’à la justice aurait dû conduire Madame la Présidente de la 43ème Chambre, Isabelle De Ruydts, à enfin accéder aux demandes de l’expert de procéder à la mise en œuvre de mesures coercitives à l’encontre des héritiers receleurs pour enfin faire tomber définitivement le voile sur les acrobaties comptables dans lesquelles ils ont fini par se perdre. Il n’en fut rien et c’est au contraire le 5ème expert judiciaire lui-même qui s’est vu enjoint de remettre son rapport sans tarder, faute de quoi il pourrait se voir reprocher de ne pas satisfaire aux règles auxquelles une expertise judiciaire doit satisfaire. Ce ne fut pas expressément dit, mais ce fut largement suggéré.

Tout est faux.

Le rapport très technique de 146 pages met un terme à 20 années de mensonges commis par des héritiers hors la loi

Eh bien ce rapport est tombé ! Le 23 août 2021 précisément et nous avons pu en discuter avec l’héritier paria, Monsieur Luc Verbruggen. Le rapport très technique de 146 pages met un terme à 20 années de mensonges commis par des héritiers hors la loi, mais constamment couverts par des complices passifs et/ou actifs de haut vol appartenant tous au monde des professionnels du droit et du chiffre qui se sont constitués en véritable armada. La gigantesque fraude aux droits de succession est démontée et pourrait bien offrir à l’administration fiscale des opportunités de redressements fiscaux supplémentaires.

Tout est faux, s’indigne l’héritier rebelle depuis 20 années en parlant de la comptabilité des trois sociétés de famille, objet de l’expertise judiciaire.

« Tout est faux » effectivement ne peut-on que conclure après avoir discuté avec l’héritier rebelle Luc Verbruggen des conclusions de l’expert dans rapport intitulé « Avis Provisoire Partiel » envoyé à toutes les parties.

La mort économique et sociale infligée à celui qui dit la vérité. Mode d’emploi.

Les avocats plaident pour cacher la vérité, les experts-comptables font des rapports auxquels ils ne peuvent croire, les notaires participent à l’escroquerie et la maquillent…

Celui que nombre de professionnels du droit et du chiffre ont de facto déshérité, tout autant que ses frères et sœurs, disait donc la vérité quand il traitait ces derniers de faussaires. Tout autant ? Non, plus, beaucoup plus, car sans ces professionnels triés sur le volet et pour beaucoup payés grassement par les héritiers fraudeurs, la Région Bruxelles-Capitale aurait encaissé depuis bien longtemps les 50 à 100 millions de droits de succession que cet héritage aurait dû générer. Les fausses déclarations de succession sont d’abord leur œuvre. Sans eux, la triche aurait fait long feu. Et ce ne sont pas seulement leurs compétences professionnelles qu’ils ont utilisées, en bafouant leurs serments professionnels, pour parvenir à leurs fins. C’est aussi et sans doute surtout l’usage forcené de leur mode de fonctionnement véritablement mafieux consistant en ce qu’une « élite » faite d’avocats, d’expert-comptables , de réviseurs d’entreprises, de notaires, d’experts immobiliers, de magistrats contribue, chacun jouant dans sa spécialité, à ériger en vérité « sociale », ce qui n’est qu’une vulgaire escroquerie. Dans ce monde consanguin, les avocats plaident pour cacher la vérité, les experts-comptables font des rapports auxquels ils ne peuvent croire, les réviseurs d’entreprise utilisent leurs compétences en matière de droit comptable pour apposer leurs signatures sur des conclusions qui pourraient être celles d’un médecin légiste qui aurait oublié d’autopsier le cadavre de la victime assassinée, les notaires participent à l’escroquerie et la maquillent en brandissant leur mission d’autorité publique, les experts immobiliers en viennent à expliquer que ce qui vaut de l’or ne vaut pas un kopeck. Quant aux magistrats, ils instruisent et ils jugent évidemment, comme les épisodes successifs de cette interminable saga nous l’ont montré, en prenant soin de ne pas briser une omerta qui sied à ce microcosme où règne la primauté de l’entre-soi (à une exception notable près, rappelée ci-avant). Souvenons-nous par exemple que l’avocat général Jean-François Godbille, lui l’avocat de l’intérêt général, considérera que les conseils prodigués par l’avocat spécialisé en droit des successions, professeur à l’Université (oui, ces gens-là donnent cours) sont de judicieux conseils, contribuant ainsi à faire acquitter en appel, comme il se doit, les héritiers faussaires sans avoir jeté un œil sur leurs œuvres comptables.

Face à cet ensemble de professionnels, Luc Verbruggen, arc-bouté sur ses positions depuis plus de 20 ans,plaidant inlassablement sans avocats

Face à cet ensemble de professionnels fonctionnant littéralement en meute, accumulant autant d’honorabilité de façade, sachant jouer à la perfection des expressions de supériorité[6] que leur confère le sentiment profond d’appartenir à l’élite, regroupant tant de compétences souvent enviées, face aux jugements rendus pourtant en toute méconnaissance de cause, qui est donc cet individu, Luc Verbruggen, arc-bouté sur ses positions depuis plus de 20 ans, plaidant inlassablement sans avocats, prenant à partie en désespoir de cause tous les plus hauts responsables du pays… ? Un malade diront certains, dont son frère Marc qui avait commencé à le piller dès 1989 et qui avait repris de plus belle en mettant à profit un grave accident de santé survenu ensuite. Un terroriste pour un autre de ses frères, Jack, qui l’a écrit aux instances judiciaires et dont on peut se demander maintenant si en plus d’être traître comme le répète sans cesse Luc Verbruggen, il ne jouait pas aussi double jeu dès l’origine. Et pour la plupart, il ne peut s’agir que d’un « plaideur fou », car enfin s’opposer aussi obstinément à cette évidence sociale proclamée ne peut résulter que d’une profonde et maladive déraison qui l’a conduit, rendez-vous compte, à dépendre du Centre Public d’Action Sociale (CPAS), ce qui constitue pour ce milieu qui lui refuse toute justice une preuve supplémentaire de l’invraisemblance de ses dires.

La comptable fantôme.

Identifier le comptable de ces entreprises, c’est identifier le faussaire comptable qui sévit depuis toujours au sein de ces sociétés

L’expert judiciaire, Emmanuel Sanzot, précise que son rapport a été rédigé en tenant compte des observations faites par le sapiteur[7] Marc Lambotte, Réviseur d’Entreprises, qui à sa demande a été nommé pour apporter ses compétences propres de Réviseur d’Entreprises en sus des siennes détenues en tant qu’Expert-comptable. Ils ont donc été conduits à répondre ensemble à la question importante de savoir qui tenait la comptabilité de ces sociétés dont il faut apprécier la valeur. Et sur ce sujet comme sur d’autres, leur confrère Fernand Maillard, Vice-Président de l’Institut des Réviseurs d’Entreprises de Belgique (IRE) ne les y a pas aidés, c’est le moins que l’on puisse dire. Il est vrai qu’identifier le comptable de ces entreprises, c’est identifier le faussaire comptable qui sévit depuis toujours au sein de ces sociétés. Le Vice-Président de l’Institut des Réviseurs d’Entreprises de Belgique (IRE) commence donc par prendre de haut la question de l’expert en lui demandant sans sourciller en quoi cette information serait utile et/ou pertinente pour sa mission. Les administrateurs des sociétés parlent eux d’un mystérieux comptable externe ou de pas de comptable du tout pour l’une des sociétés, compte tenu du faible nombre d’écritures comptables qui la caractérise. L’avocat des sociétés, Me Fabrice Tchékémian, associé du bien connu Cabinet DalDeWolf, se fend lui d’un courrier pathétique dans lequel il explique que Chantal Verbruggen, la Réviseure d’Entreprises maison par ailleurs dénommée Ministre des Finances de la famille Verbruggen, « avait uniquement aidé, bénévolement et par affection pour ses parents, à tenir cette comptabilité, spécialement en vue du dépôt des comptes annuels ». Face aux contradictions des uns et des autres et des siennes en particulier, le conseiller technique Fernand Maillard a tenté de s’en sortir en indiquant que la comptabilité était tenue et gérée en interne, sans plus de précisions. L’expert a donc conclu, après avoir constaté que les comptes des sociétés ne faisaient montre d’aucune nature de frais comptables, que la comptabilité était tenue et gérée en interne ce qui signifie implicitement par la consœur du Conseiller Technique Fernand Maillard, l’héritière Chantal Verbruggen , la seule de la bande des héritiers fraudeurs à pouvoir le faire eu égard à sa formation et à son expérience.

Au regard de ce que le rapport divulgue, on comprend évidemment mieux pourquoi tout ce beau monde n’a eu de cesse que de cacher l’identité de la maquilleuse en chef des comptabilités des sociétés de famille.

Les principales conclusions du rapport.

Que conclut le 5ème expert judiciaire après avoir confronté ses conclusions au sapiteur Réviseur d’Entreprises ?

-que les comptabilités ne sont pas conformes aux lois, normes, règles et principes comptables en vigueur et généralement admis et que de ce fait, elles ne sont pas probantes, avec comme conséquence une « image fidèle » non- garantie.

Ce verdict sans appel résulte, entre autres, de sondages mettant en évidence des anomalies et infractions significatives ainsi que des irrégularités conduisant à conclure que les comptes annuels ne donnent pas une image fidèle du patrimoine, de la situation financière et des résultats des sociétés et qu’il n’est donc pas possible de donner le moindre avis sur la valeur des actions des sociétés.

Le verdict s’alourdit encore quand l’expert écrit qu’en ce qui concerne deux des sociétés de famille, dont celle qui a détenu le joyau que fut le « Jolly Hôtel » de la place du Grand Sablon à Bruxelles, que la personne qui tenait les comptabilités (il ne nomme pas Chantal Verbruggen) a manifestement commis des manquements graves qui ont des conséquences très importantes sur les capitaux propres. L’expert constate également des opérations qui sont en contravention des dispositions du Code des Sociétés, notamment en matière de conflits d’intérêts.

L’expert qui s’est vu assigner l’examen des comptes postérieurs au 30 avril 2002 ne manque pas d’observer en termes choisis que les capitaux propres d’ouverture de ces derniers sont la résultant du passé, un passé, rajoutons-nous, durant lequel c’était la même personne qui pilotait les opérations comptables.

L’expert ne s’arrête pas en si bon chemin. Il met en effet en évidence que la société de droit liechtensteinois Fidelec, dont il fallait nier l’existence selon le notaire Dechamp ou n’en point parler selon le professeur de droit à l’Université Me Emmanuel de Wilde d’Esmaël, a des liens très importants avec les sociétés de droit belge qu’il a en charge d’expertiser, liens qui ont un impact « significatif » sur leurs comptes. Car en fait, cette entité qui n’existe pas ou dont il ne faut surtout pas parler, c’est précisément là que l’essentiel se passe. Les flux financiers avec la société « fantôme » sont nombreux et il s’en passe de belles . Ainsi certains flux financiers partant de Fidelec vers deux des sociétés de droit belge transitent par les comptes d’un cabinet d’avocats Bruxellois, Dupont-De Caluwe. Il ne s’agit pas de fifrelins qui transitent ainsi, puisque l’on avoisine les trois millions d’euros. On appréciera que le Conseiller Technique des héritiers en délicatesse avec le fisc indique à ce propos qu’il s’agit de versements effectués par la veuve du notaire, Madame Claire Gram, par le truchement de comptes d’avocats en janvier 2002, date dont nos lecteurs devront se souvenir, n’en disons pas plus pour le moment.

Le côté très technique du rapport pourrait laisser penser aux lecteurs non avertis qu’il n’est pas aussi fatal que cela pour les héritiers receleurs. Il n’en est rien.

Le côté très technique du rapport pourrait laisser penser aux lecteurs non avertis, qui se trouveraient en situation de pouvoir le consulter, qu’il n’est pas aussi fatal que cela pour les héritiers receleurs. Il n’en est rien. A l’affaire Fidelec, il faut ajouter que l’épouse du défunt notaire, transformée en propriétaire des actions des sociétés de famille à la place de son mari avec la complicité active des éminents professionnels dont nous avons déjà parlé, a procédé à de nombreuses donations au profit de ses 5 enfants fraudeurs, à des conditions financières ridiculement faibles et évidemment déconnectées de toute réalité comptable, compte tenu de l’état des comptabilités que tout professionnel rejetterait. Tout le monde comprendra que le Conseiller Technique des héritiers fraudeurs, Vice-Président de l’Institut des Réviseurs d’Entreprises, en arrive à écrire à l’expert que la vente du Jolly Hôtel se résume à la vente d’un immeuble de rapport et qu’il n’y a eu aucun démembrement : comment écrire autre chose sans dévoiler le pot aux roses ? Il n’est pas non plus besoin d’être comptable pour comprendre que ne pas comptabiliser les extraits de compte financiers dans un journal approprié vise à se donner la possibilité de falsifier les comptes, d’autant plus quand ces opérations sont comptabilisées au crayon ! sous la forme « d’opérations diverses ».

Tout est gravissime dans ce rapport

Enfin, ce n’est pas la moindre des choses (mais tout est gravissime dans ce rapport), l’expert judiciaire constate que des mouvements comptables sont enregistrés en tant que flux financiers à l’égard de Claire Gram, la veuve du notaire, alors qu’à la lecture des pièces, il s’avère qu’il s’agit de flux financiers à l’égard du patriarche Robert Verbruggen, véritable propriétaire de la fortune qu’il a lui-même créée, avec des comptes bancaires différents. L’opération de prestidigitation mise au point par Me Emmanuel de Wilde d’Esmaël a donc donné lieu à quelques ratés dans sa concrétisation comptable. De là à ce que ces ratés de la faussaire pourtant patentée mette à bas la fiction conçue par le spécialiste en « planification successorale », il n’y a peut-être qu’un pas que les receleurs de cadavres comptables tentent encore d’éviter. L’expert note « en passant » que les opérations comptables impliquant la veuve du notaire Claire Gram sont identifiées par la mention CG pour Claire Gram ou RV/CG pour Robert Verbruggen et Claire Gram. Tiens, tiens ? On notera enfin qu’il n’a pas échappé à l’expert que les sociétés Verbruggen Frères et Buprogerim contrôlées par Marc Verbruggen, l’un des héritiers fraudeurs, sont d’importants fournisseurs-aux transactions posant question- des sociétés qu’il doit expertiser. Nos lecteurs se souviennent de la manière dont Luc Verbruggen en a été spolié et exclu[8].

Et maintenant ?

La procédure d’expertise judiciaire prévoit que les parties ont accès suite à ce dernier rapport à toutes les pièces (on sait qu’il ne s’agit que d’une partie) auxquelles le 5ème expert a fini par accéder au prix de mille difficultés. Pour ceux qui les recèlent en totalité depuis si longtemps au nez et à la barbe des professionnels du droit et du chiffre consentants, voire activement complices, il n’y a pas besoin évidemment de s’en soucier. Pour l’héritier paria, Luc Verbruggen, c’est enfin l’occasion de consulter, pour partie, ce qu’il réclame depuis 20 ans. Eh bien non ! Ayant appris qu’il les avait demandées, les avocats des héritiers fraudeurs et des sociétés de famille ont immédiatement et formellement réagi pour s’opposer à ce qu’il en prenne connaissance.

Pour les héritiers fraudeurs, les cadavres doivent rester au placard et les résultats de l’autopsie comptable aussi !

Pour les héritiers fraudeurs, les cadavres doivent rester au placard et les résultats de l’autopsie comptable aussi ! Quant à l’autopsieur, il serait judicieux de l’y voir également. Ils se sont tout permis jusqu’à présent, absolument tout. Cela leur a vraisemblablement coûté très cher que de parvenir à parer leurs forfaits de la respectabilité que les hommes de droit et de chiffres inspirent en général. Alors pourquoi pas une fois de plus ? Le jeu en vaut la chandelle ! Comment le récuser ce 5ème expert ? C’est sans doute la dernière carte que les avocats des héritiers fraudeurs et de « leurs sociétés » ont entrepris de jouer, ce qui leur permettra au moins de continuer à se gaver encore un peu plus d’honoraires d’autant plus chèrement payés qu’il s’agira là d’une ultime tentative pour enterrer une vérité démontrée par A + B.

Pourront-ils compter une fois encore sur Madame la Présidente de la 43ème Chambre Civile de la Cour d’Appel de Bruxelles, Madame Isabelle De Ruydts, lors de l’audience prévue le 07 octobre 2021 ? L’administration dont les enjeux déjà considérables et susceptibles d’augmenter encore va-t-elle sortir du bois ?

Les juges ont maintenant en mains le rapport du 5ème expert judiciaire. On se permettra de leur rappeler ces mots de Charles Peguy[9] :

Taire la vérité, n’est-ce pas déjà mentir ? Qui ne gueule pas la vérité, quand il sait la vérité, se fait le complice des menteurs et des faussaires !

Et si la rigueur intellectuelle de Peguy, et son audace, venaient à leur déplaire, on pourrait considérer comme opportun de leur rappeler aussi ce que disait en 1930 un politique, le Président américain Franklin Delano Roosevelt :

Être gouverné par l’argent organisé est aussi dangereux qu’être gouverné par le crime organisé.

[3] Publication de juillet 2008. L’auteur, Emmanuel Sanzot, effectue une approche transversale de la matière « outre les aspects de droit civil, lesquels constituent les fondations de toute opération de démembrement, l’auteur analyse avec rigueur les aspects en droit d’enregistrement, la législation en matière de TVA, les règles en matière d’impôts directs (impôt des personnes physiques et impôt des sociétés), mais aussi le cadre comptable. »

[4] « Cadavres exquis », titre du fameux film de Francesco Rosi sorti en 1976, reprenant le nom du jeu « cadavres exquis » inventé par les surréalistes consistant à assembler des mots de manière arbitraire pour former des phrases absurdes. Dans le film, c’est la justice qui est absurde et arbitraire.

[9] Charles Peguy (1873-1914) Cahiers de la quinzaine.

By Christian Savestre

Journaliste chez POUR et référent pour les questions d’économie politique chez POUR et ATTAC Bruxelles 2, Christian Savestre est spécialiste de l’évasion fiscale et des grands cabinets d'audit et de stratégie. À la différence de beaucoup, il aborde cette thématique sous un angle résolument politique, à rebours des coutumières minuties techniques qui n’aboutissent souvent qu’à marchander le poids de nos chaînes (sic).

A rebours (encore !) des approches traditionnelles qui se concentrent sur les gros fraudeurs, il analyse en profondeur les organisateurs de cette évasion fiscale (les Big Four et ceux qui les suivent), dont il connait bien les méthodes, pour les avoir longuement côtoyés dans sa carrière professionnelle.

Christian a sorti de nombreux dossiers d’enquête. Ses analyses sont minutieuses et ses démonstrations implacables.

(Surtout, ne lui parlez pas d’optimisation fiscale ! Elle est tout aussi illégitime que l’évasion fiscale ! )

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site. Si vous continuez à utiliser ce site, nous supposerons que vous êtes satisfait.

Contrairement à notre médecin légiste quelque peu dépourvu face au cadavre démembré qu’il lui faut faire parler, le 5ème expert judiciaire de l’affaire Verbruggen se sent lui parfaitement à l’aise. Il est en effet, cela ne s’invente pas, un spécialiste du démembrement et, pour ceux qui en douteraient, a publié un ouvrage dénommé « Les droits réels démembrés. Aspects civils, fiscaux, comptables et financiers ». Une brique de 753 pages[3] à la lumière desquelles il a examiné les quelques 4.000 pages plus ou moins inutiles que les receleurs ont condescendu à lui transmettre via leur Conseiller Technique, receleur lui aussi ?

Contrairement à notre médecin légiste quelque peu dépourvu face au cadavre démembré qu’il lui faut faire parler, le 5ème expert judiciaire de l’affaire Verbruggen se sent lui parfaitement à l’aise. Il est en effet, cela ne s’invente pas, un spécialiste du démembrement et, pour ceux qui en douteraient, a publié un ouvrage dénommé « Les droits réels démembrés. Aspects civils, fiscaux, comptables et financiers ». Une brique de 753 pages[3] à la lumière desquelles il a examiné les quelques 4.000 pages plus ou moins inutiles que les receleurs ont condescendu à lui transmettre via leur Conseiller Technique, receleur lui aussi ?