Une enquête de POUR et ATTAC Bruxelles 2

1 – À l’assaut des comptes consolidés

Passé le moment d’excitation, le profane, toujours le même, déplace alors son œil vers le bas, ce qui le conduit au passif du bilan consolidé. Il pense, sans en être sûr, comprendre à peu près les rubriques comptables détaillant le passif, mais il bute vraiment sur deux d’entre elles. En effet, dans ce que les comptables dénomment « Passifs non courants », il s’interroge sur une rubrique intitulée « Obligations locatives à long terme » qui s’élève à 68.195.000 euros à fin 2022 contre 61.068.000 euros à fin 2021. Tiens, se dit-il. Ca augmente aussi, mais là, c’est du passif ! Un peu échaudé, il poursuit sa lecture du passif et voilà qu’il trouve dans ce qui est dénommé « Passifs courants », cette même rubrique « Obligations locatives » sauf qu’il est précisé que ces obligations sont « à court terme ». Les montants sont loin d’être négligeables : 19.788.000 euros à fin 2022 contre 13.862.000 euros à fin 2021. Zut alors ! Ca augmente aussi ! de près de 43% en plus !

En proie à l’inquiétude, se disant que les deux seuls rubriques comptables qui lui paraissent vraiment inintelligibles sont ces «Droits d’utilisation locatifs » à l’actif et ces « Obligations locatives à long terme et à court terme » au passif et voyant le terme « locatif » pour chacune d’entre elles, il décide de voir ce que donne la balance entre droits et obligations et conclut donc qu’à fin 2022 , celle-ci s’élève à 9.546.000 euros d’obligation nette contre 7.723.000 euros à fin 2021. Ce n’est pas rien se dit-il, mais diminuer le montant des obligations du montant des droits a vite fait de le rassurer !

2 – Près de 80 millions d’actifs qui n’en étaient pas !

Notre profane ne pouvait pas le deviner ! Il s’était déjà un peu cassé les dents sur certaines filiales du Groupe, dont notamment la plus importante et de loin, Adrexo devenue ensuite Milee. Et il n’avait rien vu de cette histoire de « Droits d’utilisation locatifs » et de ces « Obligations locatives à long terme et à court terme ». Et pour cause !

A quoi peuvent bien correspondre ces près de 80 millions de droits d’utilisation locatifs inscrits à l’actif du bilan consolidé ?

Commençons par dire ce à quoi ils ne correspondent pas. Ils ne correspondent à aucun immeuble, aucun terrain, aucun site industriel, aucune plateforme logistique.

Le jour où l’activité cesse, ces « actifs » disparaissent intégralement. Ils ne sont pas cessibles. Ils sont littéralement anéantis.

En revanche, les « Obligations locatives à long terme et à court terme », elles, demeurent.

La liquidation de HOPPS Group et de Milee/Adrexo, sa filiale la plus importante et celle qui est à l’origine de l’essentiel des obligations locatives, a donc pour conséquence « d’alléger », d’un coup d’un seul, l’actif consolidé total de 78.437.000 euros pour le faire passer à 239.369.000 euros alors que le passif reste inchangé à 317.806.000 euros. Une impasse de taille qui ne pouvait échapper à personne et surtout pas au trio PPS , aux Commissaires aux comptes et à toutes les institutions d’Etat et de Région qui ont sans cesse soutenu le Groupe. Pire, l’impasse a bel et bien été dissimulée par ceux-là mêmes qui pouvaient et devaient la mettre en évidence !

3 – Ces normes comptables qui anesthésient les tiers au lieu de les alerter… si leur objectif est dénaturé

Avant d’en venir à ceux qui ont fait ce qu’il fallait pour abuser autrui, attachons nous à expliquer ces normes comptables bizarroïdes.

Il s’agit d’une norme comptable baptisée IFRS 16 qui entre en vigueur pour tous les exercices comptables ouverts à compter du 01 janvier 2019.

Les obligations locatives, elles, correspondent à des contrats juridiquement fermes qui impliquent des dettes certaines de loyers, d’indemnités de résiliation etc. Pour s’en défaire, il faut payer et à fin 2022, on parle de 87.983.000 euros ! Elles déterminent en fait l’extrême lourdeur de la dépendance immobilière du Groupe, ainsi que de celle, de manière quasi- accessoire tant la dépendance immobilière est forte, relative à la location de machines et de voitures.

L’importance et l’évolution de ces actifs fictifs en face de passifs qui, eux, sont bien réels est impressionnante. Leur importance par rapport au total du bilan ne l’est pas moins :

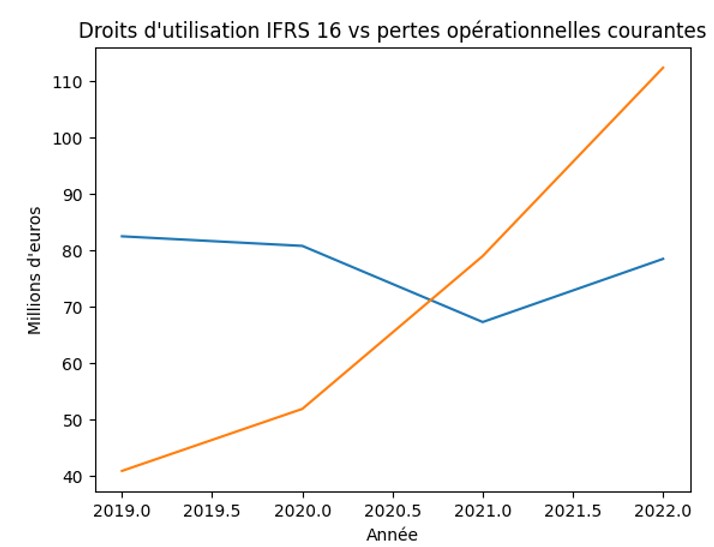

Confronter ces droits d’utilisation locatifs inscrits à l’actif au résultat annuel opérationnel courant est une nécessité pour apprécier leur degré de fictivité.

De 2019 à 2022, l’actif moyen qu’ils représentent en moyenne s’élève à 77,2 millions. La perte opérationnelle courante s’élève, elle, sur cette période à 283,8 millions soit 71 millions en moyenne annuelle. L’actif moyen de fin d’année en question est donc supérieur – de 8,7% – à la perte opérationnelle courante ! De quoi alarmer plus que sérieusement tout financier sérieux et encore plus tout commissaire aux comptes ! Et pourtant !

Les dirigeants (PPS) tout comme les commissaires aux comptes ont porté atteinte aux normes IFRS en s’abstenant, délibérément – il n’y a pas d’autre mot utilisable -, de ne pas appliquer les règles qu’ils auraient dû appliquer.

Le graphique ci-dessous est un véritable acte d’accusation :

En rouge : les pertes opérationnelles courantes. En bleu les droits d’utilisation locatifs.

4 – Dévoyer les règles comptables (IFRS) pour invisibiliser l’éléphant

La norme IFRS 16 n’a pas pour objet de créer une fiction comptable. Elle a précisément pour objectif le contraire ! En effet, avant la mise en œuvre de cette norme, c’est une certaine forme de fiction comptable qui était entretenue en inscrivant « hors bilan » ces engagements locatifs alors que dans certains cas, HOPPS en est l’illustration, ils conditionnent la survie des entreprises.

Ils avaient le devoir de procéder à dépréciation de ces actifs eu égard aux pertes récurrentes, aux restructurations incessantes et multiples, à la dépendance quasi-totale à des soutiens externes, au premier chef desquels se trouve l’Etat et ce de manière continue.

Les spécialistes ne manquent pas d’expliquer que la norme IFRS 16 renvoie à une autre, IAS[7] 36, ce qui revient à spécifier que ces droits d’utilisation sont des actifs comme les autres, à savoir qu’ils doivent être soumis aux tests de perte de valeur, aux indicateurs de dépréciation et aux hypothèses de continuité.

Dans le cadre de comptes établis « sous IFRS », ce qu’il est convenu d’appeler « le test de continuité d’exploitation » s’impose comme un principe transversal (norme comptable IAS[8] 1) et conditionne l’évaluation des actifs, la présentation du bilan et les hypothèses de flux futurs. A partir du moment où la continuité d’exploitation est sérieusement compromise , les « valeurs d’utilité[9] » deviennent nulles ou quasi-nulles, encore plus, bien entendu, pour des actifs qui ne sont pas cessibles.

La comparaison de ces actifs avec l’importances des pertes opérationnelles courantes, leur récurrence et leur croissance ininterrompue de 2017 à 2022 suffit à la prise de décision de dépréciation à 100%. Cette dernière est d’autant plus nécessaire, s’il en était besoin, que les capitaux propres sont négatifs, continument et pour des montants exceptionnellement élevés.

5 – Une véritable organisation de l’opacité autour de ces actifs locatifs fictifs et passifs locatifs réels

Pour les obligations locatives, c’est même rien du tout. En face de dizaines de millions d’euros, les dirigeants, approuvés par leurs commissaires aux comptes, indiquent en tout et pour tout : applications de la norme IFRS16 ! Strictement aucune information sur les différents contrats locatifs concernés, ni sur les sociétés du Groupe concernées. En moyenne sur 4 ans, de 2019 à 2022, on parle de 86 millions d’euros soit 19,4% du total du passif.

Pour les droits d’utilisation locatifs, l’information fournie se limite à une ventilation, en brut et en net, entre Constructions et terrains, Installations techniques – matériel et outillage industriel et autres immobilisations corporelles. Mais, là aussi, strictement aucune information sur les différents contrats locatifs concernés, ni sur les sociétés du Groupe concernées, ni sur les garanties éventuelles de la holding de tête HOPPS Group ou de toute autre holding intermédiaire.

A titre d’exemple :

| 2019

Euros000 |

Constructions et terrains | Inst. Techniques, matériel et out. industriel | Autres immob. corporelles | Total |

| Brut | 95.410 | 5.038 | 956 | 101.404 |

| Amortissements | (16.214) | (2.404) | (338) | (18.956) |

| Net | 79.196 | 2.634 | 618 | 82.448 |

| % par nature | 96,1% | 3 ,2% | 0,7% | 100,0% |

Lors de la première application d’IFRS 16 au 1er janvier 2019, le groupe Hopps n’était pas tenu de retraiter les périodes comparatives 2017 et 2018. En revanche, la norme impose que les effets de la transition soient explicitement présentés et que la non-comparabilité des exercices soit clairement expliquée. Or, l’absence de mise en perspective détaillée des engagements locatifs antérieurs prive le lecteur des clés nécessaires pour comprendre l’ampleur du changement introduit par IFRS 16.

L’application IFRS 16 au 01 janvier 2019 ne s’accompagne pas de commentaires justifiant du passage de 2018 à 2019 en ventilant les engagements hors bilan 2018 entre d’une part ceux qui « remontent » au bilan et d’autre part ceux qui demeurent en engagements hors bilan.

6 – Transformer la comptabilité des comptes consolidés en un vaste rébus. Et la rendre insincère en ne donnant pas une image fidèle.

Qu’y trouve-t-on ? Des engagements non locatifs, certes, mais ayant trait à des engagements locatifs inscrits au bilan sous la rubrique obligations locatives à court terme et/ou à long terme.

Ainsi, les comptes consolidés 2022 nous apprennent-ils que 9,6 millions d’euros sont donnés en caution ou garantie relativement à des contrats de location qui sont portés par des filiales : ADS, Adrexo, Adrexo Productions, Dispeo, Pataugas. La plus importante des garanties , fournie par la holding de tête HOPPS, concerne la filiale ADS, pour 7,5 millions à propos d’un contrat de bail signé le 26 janvier 2015 pour un loyer annuel de 1.863.270 euros, venant à échéance le 30 mars 2027. ADS est l’exception[10]qui confirme la règle : c’est la seule société pour laquelle un contrat locatif est identifié avec une partie seulement de ses caractéristiques, pas à l’endroit où cela devrait être, dans le cadre d’une garantie donnée apparaissant en hors bilan. En passant du bilan au hors bilan, on parvient à découvrir, pour partie, 8,5% des obligations locatives totales (7,5 vs 88,0)

L’esprit de la norme IFRS 16 aurait pourtant voulu que toutes les informations par société filiale, par contrat et par porteur/type de garantie associée soient communiquées en annexe des comptes consolidés. Comment apprécier, sinon, par filiale, les risques résultant de ces engagements locatifs dont on apprend qu’ils peuvent atteindre, pour un seul contrat, 7,5 millions ce qui est énorme mais qui « ne pèse que » 8,5% du total des obligations locatives inscrites au bilan 2022 !

7 – Des engagements hors bilan qui s’empilent avec d’énormes obligations locatives

Ils sont selon nous insincères car incomplets, mais pour autant, il importe de les récapituler pour les montants déclarés.

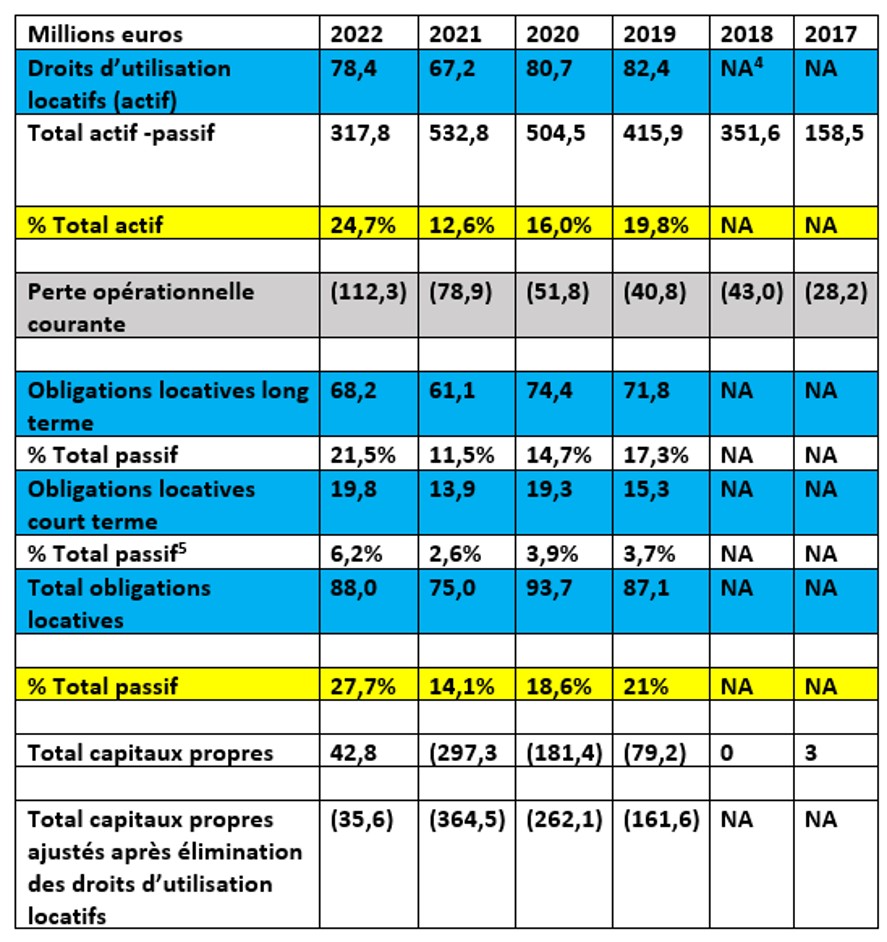

| Millions euros | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 |

| Perte opérationnelle courante | (112,3) | (78,9) | (51,8) | (40,8) | (43,0) | (28,2) |

| Total obligations locatives | 88,0 | 75,0 | 93,7 | 87,1 | NA | NA |

| % Total passif | 27,7% | 14,1% | 18,6% | 21% | NA | NA |

| Total capitaux propres | 42,8 | (297,3 | (181,4) | (79,2) | 0 | 3 |

| Total capitaux propres ajustés après élimination des droits d’utilisation locatifs | (35,6) | (364,5) | (262,1) | (161,6) | NA | NA |

| Total engagements hors bilan comptes consolidés | 9,6 | 30,2 | 31,5 | 22,2 | 20,9 | ND[11] |

| Total obligations locatives + engagements hors bilan | 97,6 | 105,2 | 125,2 | 109,3 | NA | NA |

Le montant de l’empilement auquel on parvient en rajoutant les engagements hors bilan aux obligations locatives est sidérant en tant que tel et carrément délirant au regard de l’énormité des pertes opérationnelles courantes et de l’ampleur des capitaux propres négatifs.

8 – Opacifier délibérément les comptes sociaux des filiales et de la holding de tête en matière, notamment, d’engagements hors bilan

On aurait pu se dire que ce que l’on ne peut appréhender par les comptes consolidés, peut être apprécié par les comptes sociaux de chacune des sociétés faisant partie du périmètre[12] de consolidation.

On aurait pu en effet compter sur une seconde chance en quelque sorte. Certes la norme IFRS 16 ne s’applique pas aux comptes sociaux, mais les engagements locatifs sont néanmoins à déclarer, selon le plan comptable général français, dans les engagements hors bilan. Il aurait donc été normal de découvrir pour la société consolidante[13] HOPPS Group et par société filiale faisant partie du périmètre de consolidation, les contrats locatifs et leurs caractéristiques ainsi que les engagements non locatifs.

Et ce que l’on y trouve est constitué d’engagements de garanties de toutes natures, exclusivement afférents à des obligations locatives, conduisant donc à déduire, ce qui n’est pas du domaine du vraisemblable, que ces entités ne connaissent pas d’autres engagements.

On relèvera enfin que les anciens actionnaires de Milee/Adrexo (le Groupe SPIR Communication appartenant lui-même au Groupe Ouest France) se complaisaient dans la même opacité sous les yeux tout aussi complaisants de leurs commissaires aux comptes d’alors : KPMG et EY (Ernst & Young).

9 – L’État soutient à bout de bras, mais ne prend aucune garantie

L’examen attentif des engagements hors bilan tant au niveau des comptes consolidés que des comptes sociaux met en évidence que des garanties de toute nature sont accordées à des banques, à des bailleurs, mais aucune au profit de l’Etat, qu’il s’agisse de l’URSSAF, de tout autre organisme social que ce soit, de la Tva, ou de tout autre impôt ou taxe dus.

Et comme si cette accablante gestion de l’argent public ne suffisait pas, les événements post-clôture intervenus en 2023, révélés comme cela est obligatoire tant dans les comptes consolidés que dans les comptes sociaux concernés, nous apprennent que l’Etat a consenti un nouveau moratoire social et fiscal de 36 millions d’euros ! Ce moratoire a été demandé par les dirigeants dès mai 2023 à la CCSF[15] de la région PACA au bénéfice de Milee/Adrexo et de la holding de tête HOPPS Group au titre de :

-les URSSAF PACA pour 15,96 millions (dont 15,39 pour Milee et 0,57 pour HOPPS Group)

-les SIE[16]Aix en Provence pour 16,94 millions au titre de la TVA et l’impôt société 2022 (dont 13,12 millions pour Milee et 3,82 millions pour HOPPS Group)

-la C3S[17] pour 0,73 millions (dont 0,69 pour Milee et 0,04 pour HOPPS Group)

-les Apicil[18] (Agirc/ Arrco) pour 2,32 millions (dont 2,15 pour Milee et 0,17 pour HOPPS Group)

Christian Savestre

|

TABLE DES MATIÈRES DU DOSSIER

|

[1] Les comptes consolidés regroupent les comptes de la société mère et de ses filiales afin de présenter la situation financière, le patrimoine et les résultats de l’ensemble du groupe comme une entité économique unique, en éliminant les opérations internes.

[2] Les IFRS (International Financial Reporting Standards) sont des normes comptables internationales destinées à harmoniser la présentation des comptes des entreprises afin de les rendre comparables au niveau mondial.

[3] Les engagements hors bilan sont des obligations ou risques futurs qui n’apparaissent pas directement au bilan mais qui peuvent avoir un impact financier sur l’entreprise. A l’opposé, les engagements hors bilan reçus sont les promesses ou garanties accordées à l’entreprise par des tiers, qui ne figurent pas au bilan mais peuvent lui être favorables financièrement.

[4] Non applicable

[5] Total Passif = Total Actif

[6] Voir épisode 6

[7] Les IAS (International Acoutine Standards) sont des normes comptables internationales qui encadrent la présentation et l’évaluation des comptes des entreprises, antérieures aux IFRS. Les IAS restent applicables lorsqu’elles n’ont pas été remplacées par une norme IFRS.

IAS 36 est la norme comptable internationale qui impose de vérifier que la valeur des actifs n’excède pas leur valeur recouvrable et d’enregistrer une dépréciation le cas échéant. Elle traite des tests de dépréciation d’actifs (impairement test).

[8] IAS 1 est la norme comptable internationale qui fixe les règles de présentation des états financiers afin de garantir une information fidèle, comparable et transparente.

[9] La valeur d’utilité est la valeur actuelle des flux de trésorerie futurs qu’un actif ou une activité est censé générer.

[10] Les comptes consolidés 2021 permettent de mettre en évidence la seconde exception correspondant à un engagement de 7,8 millions pris par la holding HOPPS pour un contrat de construction et de mise à disposition d’un bien immobilier pour Colis Privé Belgique signé le 08 janvier 2021 pour une durée de 12 ans ferme à compter du 07 juin 2021pour un loyer annuel de 688.000 euros.

[11] Non disponible

[12] Le périmètre de consolidation désigne l’ensemble des sociétés incluses dans les comptes consolidés d’un groupe.

[13] La société consolidante est la société mère qui établit les comptes consolidés d’un groupe en intégrant les comptes de ses filiales.

[14] ADS mis à part

[15] La CCSF PACA est la Commission des chefs de services financiers de la région Provence-Alpes-Côte d’Azur, chargée d’examiner et d’accorder des plans d’apurement des dettes fiscales et sociales des entreprises en difficulté.

[16] Le SIE d’Aix-en-Provence est le Service des impôts des entreprises chargé de la gestion fiscale des entreprises (IS, TVA, CFE, etc.) implantées sur son territoire.

[17] La C3S (Contribution sociale de solidarité des sociétés) est une contribution due par les entreprises réalisant un chiffre d’affaires supérieur à un seuil fixé par la loi, destinée au financement de la protection sociale.

[18] APICIL est un groupe français de protection sociale, spécialisé dans la retraite complémentaire, la prévoyance, la santé et l’épargne.