Le conflit impliquant l’Iran a ravivé les craintes de perturbations de l’approvisionnement mondial en pétrole via le détroit d’Ormuz, faisant grimper les prix du pétrole au-dessus de 100 dollars le baril en mars 2026. Étant donné qu’environ un cinquième du commerce mondial de pétrole et de GNL transite normalement par cette voie, de telles tensions ont des effets immédiats sur les prix, l’inflation et le coût de la vie.

Ce phénomène n’est pas isolé. Les chocs géopolitiques font régulièrement augmenter les prix des matières premières, générant d’importants revenus exceptionnels pour les industries extractives. Lorsque ces gains ne reflètent généralement ni la productivité des entreprises ni le risque de marché, ils constituent des rentes économiques. Parallèlement, la hausse des prix des matières premières se répercute sur les dépenses quotidiennes, augmentant les coûts de transport, de chauffage et d’énergie pour les ménages et les entreprises. La coexistence d’un coût de la vie en hausse et de profits en forte augmentation dans les secteurs extractifs conduit souvent les décideurs publics à s’interroger sur la manière de concevoir des réponses politiques ciblées, telles que les taxes sur les superprofits, par exemple pour financer des mesures d’aide d’urgence.

En réaction à la crise énergétique de 2022, l’Union européenne a introduit une contribution de solidarité exceptionnelle sur les bénéfices excédentaires des combustibles fossiles (Règlement du Conseil de l’UE 2022/1854), les taxant à un taux minimum de 33 %. Cette expérience a montré que de telles mesures sont politiquement et administrativement réalisables. Dans le même temps, des éléments empiriques récents suggèrent qu’elles ne permettent pas toujours de capter autant de revenus exceptionnels qu’attendu.

Cette note de politique s’appuie sur le document de travail « The Global Allocation of Extractive Windfalls » (2026), rédigé par les chercheurs de l’Observatoire fiscal international Alice Chiocchetti et Ninon Moreau-Kastler. Elle montre comment les profits extractifs sont répartis entre les juridictions et met en évidence que les paradis fiscaux captent une part significative des profits exceptionnels lors des booms des matières premières.

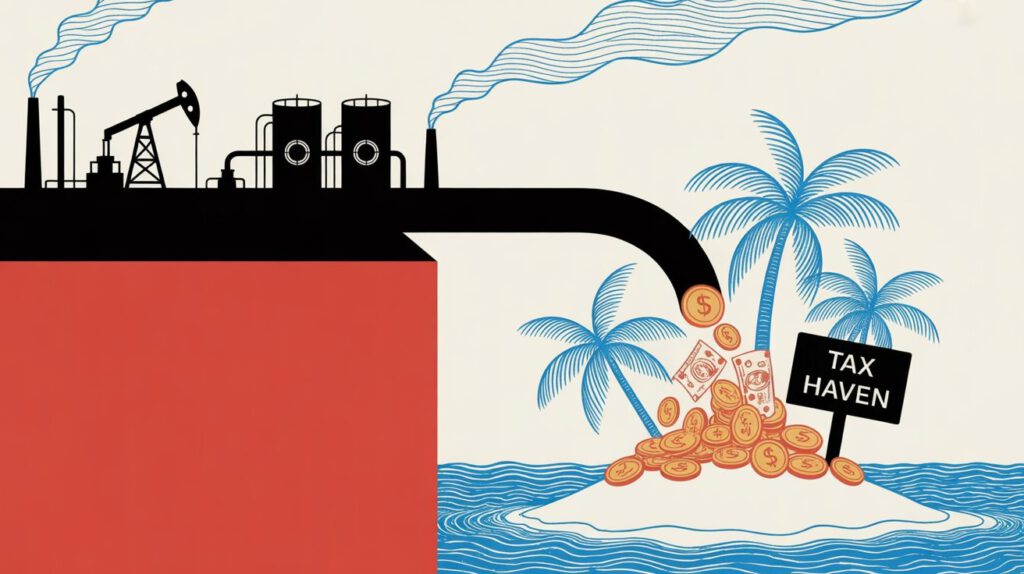

Si les multinationales extractives déclarent la majorité de leurs profits dans les pays producteurs, une part importante de ces profits est néanmoins enregistrée dans des paradis fiscaux. Pour chaque dollar de profit, environ 0,12 dollar est déclaré dans des juridictions à faible fiscalité. Lors des booms des matières premières, cette part augmente : environ 0,20 dollar de chaque dollar supplémentaire de profits exceptionnels est enregistré dans des paradis fiscaux, où ils sont soumis à des taux effectifs d’imposition beaucoup plus faibles.

Cela met en évidence une limite majeure des approches actuelles de taxation des profits excédentaires. Si les taxes sur les superprofits reposent sur les profits comptabilisés localement comme assiette fiscale, cette base peut être érodée par le transfert de bénéfices vers des paradis fiscaux — précisément au moment où les rentes sont les plus élevées.

La principale leçon tirée de l’expérience de 2022 n’est donc pas que les taxes sur les superprofits sont inefficaces, mais que leur assiette fiscale est déterminante. Cette note met en avant deux approches alternatives robustes :

- l’utilisation des profits mondiaux consolidés comme base d’imposition ;

- l’utilisation des gains de valorisation de marché comme base d’imposition.

Ces deux approches visent à mieux capter les rentes dans un contexte où le transfert de bénéfices des multinationales reste généralisé.