Alors qu’elle devrait avoir pour objectif de financer l’action publique, réduire les inégalités et inciter à des comportements vertueux, la fiscalité est l’un des principaux leviers utilisés par les États pour améliorer leur compétitivité économique et attirer les investissements. C’est particulièrement vrai au sein de l’Union européenne, qui a fait de la concurrence fiscale et sociale (entre États membres et avec le reste du monde) son principal axe. La libéralisation progressive des flux de capitaux, de biens et de services, leur rapidité de circulation, la numérisation de l’économie et la déréglementation sont autant de facteurs qui ont accéléré et aggravé cette concurrence globale.

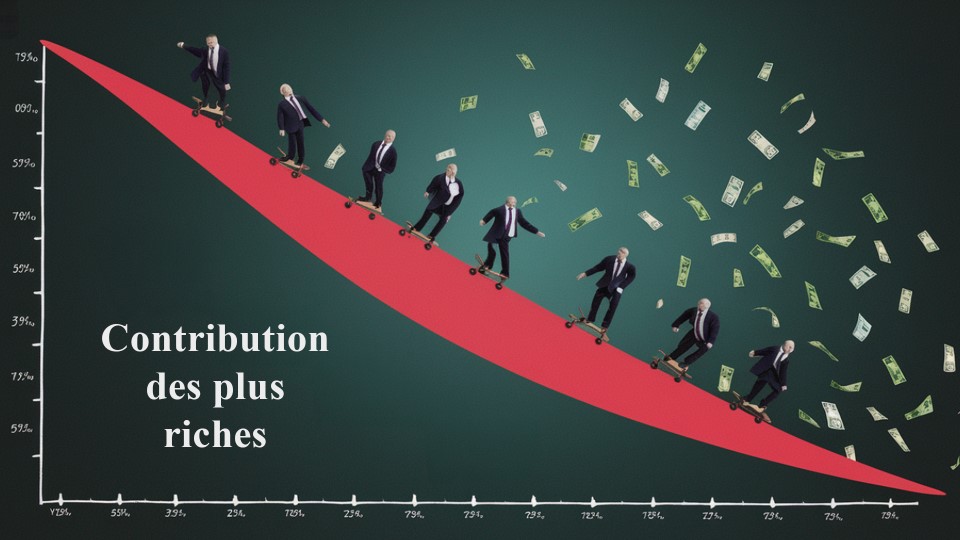

Celle-ci se traduit notamment par une baisse de l’imposition de ce que l’on nomme les « facteurs mobiles » (les entreprises et les plus riches, c’est-à-dire des agents économiques que les États veulent attirer et/ou retenir sur leurs territoires) et une hausse des « facteurs immobiles » (le reste des populations). Pour financer les politiques publiques qui, bien qu’en retrait, occupent toutefois une place importante dans les économies, elle se traduit ainsi par une hausse des impôts indirects notamment, payés par les consommateurs. Au fil des années, c’est donc un véritable transfert de la charge fiscale des grandes entreprises et des plus riches vers l’immense majorité de la population et les PME qui s‘est opéré.

Le taux nominal de l’impôt sur les sociétés s’est effondré. En Allemagne, il est passé de 50 % (pour les bénéfices non distribués) et de 36 % (pour les bénéfices distribués) en 1990 à 29,83 % en 2023 (que les bénéfices soient distribués ou non). En France, il est passé de 50 % en 1986 à 25 % actuellement. En Belgique, il est passé de 43 % en 1990 à 25 % en 2023, etc. Dans le même temps, des taux spécifiques ont été instaurés sur les revenus financiers (comme le prélèvement forfaitaire unique en France), plus avantageux que l’imposition aux barèmes progressifs des impôts sur les revenus. Ceux-ci ont par ailleurs vu leurs taux les plus élevés s’abaisser. Comparer les taux est certes insuffisant : il faudrait pouvoir évaluer les assiettes auxquels ils s’appliquent mais également étudier les taux réduits (comme celui de 10 % sur les revenus de la propriété intellectuelle applicable en France) et les mesures dérogatoires comme les incitations en faveur de la recherche et de l’innovation (comme le crédit d’impôt recherche en France), mais cela ne ferait que confirmer le mouvement global..

L’Institut des politiques publiques relève que, « Comme pour la France (avec 65 %), les taux marginaux supérieurs étaient aussi plus élevés au début des années 1980 qu’à la fin des années 2000 : 72 % aux Pays-Bas et en Belgique, 62 % en Italie, 66 % en Espagne, 53 % en Allemagne (…), l’imposition marginale des hauts revenus a baissé dans la plupart des pays d’Europe entre 1995 (47,4 % en moyenne) et 2008 (38,9 % en moyenne) mais les évolutions divergent depuis (…) Depuis l’après-guerre, l’imposition réelle des 1 % les plus aisés a crû jusqu’en 1982 (taux moyen de 34,2 %) puis a diminué depuis (25 % en 1998) [1] ».

Autre illustration de la concurrence fiscale, dans la quasi-totalité des États, la fiscalité du patrimoine a baissé. Outre les mesures prises en faveur des revenus financiers, les impôts sur la fortune ont quasiment disparu et la fiscalité de la transmission du patrimoine a également été allégée. Cinq pays ont supprimé leurs droits de succession depuis 2000 (l’Autriche, la Norvège, la Slovaquie, la Suède et la République tchèque). Rapportées aux recettes fiscales globales, les droits de donation et de succession représentaient entre 0 % (là où ils n’existent pas) et 1,46 % (Belgique) en 2019. Ce faible ratio s’explique par l’existence de nombreux dispositifs (abattement sur donations et succession, mécanismes particuliers de donations) permettant de transmettre le patrimoine en franchise d’impôt.

La TVA en revanche a été singulièrement rehaussée. Entre 1980 et 2019, son taux normal est ainsi passé ; de 17,6 % à 20 % en France, de 13 % à 19 % en Allemagne, de 18 % à 21 % aux Pays-Bas ou encore de 14 % à 22 % en Italie. Le transfert de la charge fiscale des impôts directs, par nature les plus justes, vers les impôts indirects est particulièrement visible.

.

En finir avec la concurrence fiscale (et sociale) : pourquoi, comment ?

Il serait illusoire de penser que l’on peut unifier 27 régimes fiscaux différents, rapidement et sans débat de fond sur la nature de la construction européenne. Pour autant, il est nécessaire de neutraliser la concurrence fiscale et sociale pour rééquilibrer les systèmes fiscaux, dégager des marges de manœuvre budgétaires face aux enjeux sociaux et écologiques, réduire les inégalités et renforcer les services publics ainsi que les systèmes de protection sociale.

De ce point de vue, l’instauration de la taxation minimale de 15 % sur les bénéfices réalisés par les multinationales et groupes nationaux transposée dans le droit national de l’ensemble des 27 États membres de l’UE au 1er janvier 2024 est une mesure très insuffisante. Cette mesure ne concernera que les entreprises réalisant plus de 750 millions d’euros de chiffre d’affaires annuel et exclut d’office les entreprises réalisant moins de 10 millions d’euros (en France, 570 entreprises françaises sont concernées). Quant à la proposition de la Commission d’harmoniser les bases de l’impôt sur les sociétés (le projet « Befit »), elle ne pourrait avoir d’impact positif que si elle s’accompagnait de la mise en place d’un taux minimal suffisamment élevé pour empêcher le développement de la concurrence fiscale. Enfin, il faut signaler que le projet de taxe sur les transactions financières est discuté au sein de l’Union européenne depuis 2011. La France empêche cependant sa mise en œuvre par son refus d’intégrer la coopération renforcée, Emmanuel Macron ayant fait le choix de concurrencer « La City » de Londres depuis le brexit. Autrement dit, en l’état actuel des choses, la concurrence fiscale a hélas de beaux jours devant elle.

Il faut donc aller beaucoup plus loin. Plusieurs propositions sont sur la table. Il en va ainsi de la création d’un impôt européen sur la fortune. Selon l’Observatoire européen de la fiscalité, la création d’un impôt mondial de 2 % sur le patrimoine des milliardaires permettrait de générer 40 milliards d’euros de recettes en Europe. Une pétition « Tax The Rich » (soutenue par Attac) a d’ailleurs été lancée au niveau européen par plusieurs parlementaires européens. Attac a par ailleurs lancé une action d’interpellation des candidats aux élections européennes en ce sens.

À l’image du serpent monétaire européen qui limitait les écarts entre les monnaies, un « serpent fiscal européen » [2] pourrait limiter les écarts entre les systèmes fiscaux grâce à plusieurs mesures.

• L’harmonisation des assiettes de l’impôt sur les sociétés (IS), couplée à l’instauration d’un taux effectif d’IS « plancher » (calculé sur la base harmonisée). Relever le taux de 15% de l’imposition minimale des multinationales qui se décline au sein des États membres à 25 % constituerait un taux plancher en matière d’imposition sur les sociétés. Au-delà, l’IS doit prendre en compte des activités numériques. De manière générale, il s’agit d’éviter les transferts artificiels de richesse et de bénéfices pour imposer la richesse là où elle est créée.

• Une véritable taxe sur les superprofits de l’ensemble des secteurs, telle que proposée par l’Alliance écologique et sociale (AES) dont Attac est membre.

• L’harmonisation de la TVA et l’instauration d’un taux plafond afin d’éviter une dérive à la hausse et d’en finir avec la fraude carrousel, un mécanisme de fraude à la TVA intracommunautaire particulièrement couteux.

• Le renforcement de la coopération afin de mieux lutter contre la fraude fiscale avec la création d’un système d’échange automatique d’informations (bancaires, juridiques et financières) et d’un cadastre financier européen, la mise en place d’une procédure européenne de contrôle fiscal ou encore le renforcement des obligations déclaratives (comptables et fiscales en cas de montages et de prix de transfert notamment). Une véritable « liste noire » des paradis fiscaux assortie de mesures dissuasives (comme la présomption de fraude pour tout lien avec ces territoires par exemple) est également nécessaire.

• La création d’impôts européens (impôt sur les sociétés, impôt sur la fortune, taxe sur les transactions financières applicable à l’ensemble des transactions…) permettrait de revaloriser le budget européen et de mieux financer les solidarités européennes et internationales d’une part et la bifurcation sociale et écologique d’autre part.

Ces mesures indispensables à prendre pour réorienter l’Union européenne accompagnent le débat sur la nature de la construction européenne, le rôle de la politique monétaire, l’évolution des institutions européennes, etc. Autant de questions qu’une véritable campagne européenne devrait poser.

Équipe de l’Observatoire de la justice fiscale (Attac France)