Le « Mozart de la finance » est aussi un maître dans l’art de la dissimulation perverse : laisser croire à une dissimulation partielle sans réagir… pour cacher une dissimulation totale. Prétendre que ça se passe là où il est impossible que ça se passe, quitte à faire le dos rond pour éviter le pire : c’est la stratégie Macron jusqu’à présent gagnante qui prend le mur quand cette impossibilité est démontrée, ce que fait notre enquête. Ne rien avoir déclaré

des revenus professionnels perçus ou dus pour une transaction à 9 milliards d’euros n’ouvre la voie qu’à deux possibilités conduisant vers deux nouveaux murs : il a été payé (ou le sera) par une entité autre que celle, unique, dont il dit que ses revenus professionnels proviennent à savoir Rothschild & Cie ou il a travaillé à l’œil.

Et comme cette seconde option n’en est pas une, le Président de la République depuis 7 années et demie, dans le premier cercle du pouvoir depuis plus de 17 années

, est un évadé fiscal dont le mensonge par omission cachait les millions envolés pour un fait d’armes dans le monde de la fusion-acquisition qui signifie beaucoup d’argent pour son auteur. Le cas Macron-Nestlé-Pfizer constitue vraisemblablement un révélateur du cas général de tous les associés-gérants de Rothschild & Cie : une partie de leurs revenus professionnels provient d’une autre entité ou de plusieurs autres située(s) dans des paradis fiscaux dans lesquels le Groupe Rothschild détient plus d’une centaine de filiales. Quant à Rothschild & Cie, elle ne publie pas ses comptes compte tenu de sa forme juridique de « Société en Commandite Simple ». Notre enquête dévoile que nous les avons découverts pour plusieurs années, ce qui nous a permis de compléter notre dossier sur certains points.

A l’en croire, il est sorti quasiment fauché de chez Rothschild, au point d’être le candidat le moins fortuné de tous les candidats à l’élection présidentielle de 2017, battu cependant in extremis par Philippe Poutou ! Et cela, malgré les millions gagnés chez Rothschild selon sa déclaration d’intérêts[2]effectuée auprès de la Haute Autorité pour la Transparence de la Vie Publique (HATVP).

Dès lors, un début de polémique est né, vite étouffé par les médias mainstream, d’abord axé sur son très faible niveau de patrimoine, puis sur le fait que cette transaction record aurait dû lui rapporter énormément plus que ce qu’il a déclaré.

Notre enquête conduit à établir un fait nouveau majeur : les millions qu’il a déclarés ne concernent pas la méga transaction Nestlé-Pfizer. Pas un centime de l’énorme somme qui lui a été payée ou qui lui est due au titre de cette affaire mirobolante n’a été déclaré auprès de la HATVP.

Ce fait nouveau relègue au second plan toutes les supputations quant au niveau de revenus qu’il aurait dû percevoir pour un tel deal. En effet, ne rien avoir déclaré n’ouvre la voie qu’à deux possibilités : il a été payé (ou le sera) par une entité autre que celle, unique, dont il dit que ses revenus professionnels proviennent à savoir Rothschild & Cie ou il a travaillé à l’œil. Et comme cette seconde possibilité n’en est pas une, il reste donc que ce qui, jusqu’à présent, pouvait passer pour une dissimulation partielle de revenus non véritablement démontrée devient, à l’issue de cette enquête, une dissimulation totale de revenus perçus ou à percevoir pour une transaction aussi énorme. La preuve en est administrée.

Plantons le décor, avant d’en venir à l’exposé des faits.

La transaction Nestlé-Pfizer n’est pas une transaction comme les autres. Elle fait partie des 34 transactions dont le montant est supérieur ou égal à 9 milliards d’euros sur la période 2012-2022 durant laquelle le Groupe Rothschild a réalisé 3.306 opérations de fusions-acquisitions sur la planète, via ses plus de 250 filiales actives. Elle appartient donc au club du 1% des transactions les plus importantes réalisées dans le monde par le Groupe Rothschild sur les 11 dernières années connues. Et c’est E. Macron, associé-gérant de Rothschild & Cie qui conseillait Nestlé.

Anticipant sur ses futures déclarations de Président de la République, « il traverse la rue », en quelque sorte, pour passer en moins de 10 minutes à pied, le 15 mai 2012, du 23 bis de l’avenue de Messine, siège de Rothschild & Cie au 55 rue du Faubourg Saint-Honoré, siège de l’Elysée pour passer de “prostitué” des affaires – c’est ainsi

qu’il a défini son métier de banquier – à conseiller de la République (Secrétaire Général Adjoint, en charge de l’économie et des finances, auprès du Président F. Hollande) sans jamais fouler d’autres trottoirs que ceux du VIIIème arrondissement. Quatre années auparavant, il lui avait fallu quelques minutes de plus pour aller du siège de l’Inspection des Finances, où il exercera en tant qu’Inspecteur des Finances pendant quatre années, faisant suite à sa sortie de l’ENA

, au siège de Rothschild & Cie. Le futur et audacieux Président de la « Start Up Nation » avait minimisé les risques, n’ayant pas jugé bon de démissionner de la fonction publique et s’était mis en détachement

de celle-ci, pour y revenir sans coup férir ; un bon moyen de ne pas rembourser immédiatement les dizaines de milliers d’euros qu’il devait à l’Etat au titre de ses frais d’études à l’ENA (dont il sortira 9 années après l’obtention de son baccalauréat à l’âge de 18 ans et après avoir échoué 2 fois à Normale Sup). Il est vrai que deux ans après, sa déclaration de patrimoine faite auprès de la Haute Autorité pour la Transparence de la Vie Publique (HATVP) nous apprenait qu’il était sans doute le premier associé- gérant de l’histoire de Rothschild à en sortir endetté et quasiment sans le sou ; il fallait donc éviter la faillite !

A cette date, il est strictement impossible que ce plan d’avances fixes mensuelles ait pu être impacté par la transaction Nestlé-Pfizer qui, quelques jours seulement avant l’accord conditionnel du 22 avril 2012, aurait pu échouer si E. Macron n’était parvenu à convaincre le patron de Nestlé de surenchérir de 500 millions de dollars sur l’offre de Danone qui jusqu’alors tenait la corde.

La déclaration d’intérêts et de patrimoine déposée par E. Macron auprès de la Haute Autorité de la Transparence pour la Vie Publique (HATVP) en octobre 2014, suite à sa nomination de Ministre de l’Economie, de l’Industrie et du Numérique, ne peut donc inclure quelque effet que ce soit de la transaction Nestlé-Pfizer, sachant qu’elle indique d’autre part qu’aucun revenu professionnel en provenance de Rothschild & Cie ou de toute autre entité du Groupe n’est perçu en 2013 (ni les années suivantes dans le cadre des déclarations HATVP de 2016 et 2022 dans le cadre de sa candidature aux élections présidentielles de 2017 et 2022).

Etant entendu que E. Macron n’a pas travaillé pour rien – ce n’est pas le genre de la maison et si par extraordinaire cela avait été, il aurait alors détenu et utilisé l’arme absolue pour abolir son statut si mérité de « Président des riches – il s’avère donc que ce qu’il a touché ou qui lui est dû au titre de cette mirobolante transaction a été enregistré -puis payé ou restant à payer – au sein d’une autre entité du Groupe Rothschild, voire d’une entité hors groupe, dont il ne divulgue pas l’identité.

L’enquête permet en outre d’établir d’autres faits accablants qui s’ajoutent à l’impossibilité pour l’entité Rothschild & Cie de comptabiliser puis payer le « success fee » octroyé à l’auteur d’un tel deal.

Il est ainsi démontré que structurellement, il n’y a pas de revenus possibles en 2012 au titre de cette transaction sans qu’une part de ceux-ci ne soit versée en 2013, année pour laquelle E .Macron ne déclare aucun revenu en provenance ni de Rothschild & Cie, ni de quelque autre entité que ce soit du Groupe Rothschild.

Il est aussi démontré, Nestlé-Pfizer en étant exclu, de quoi sont constitués les revenus professionnels déclarés par E. Macron, en provenance de Rothschild & Cie.

Une série d’autres éléments vient conforter, s’il en était besoin, l’énormité des conclusions de cette enquête, dont notamment celui qui conduirait à devoir conclure, sur la base des déclarations de E. Macron qui prétendraient inclure les revenus nés du deal Nestlé-Pfizer, que l’on gagne moins d’argent chez Rothschild avec un deal à 9 milliards d’euros qu’avec les deux deals totalisant 541 millions d’euros qu’il avait conclus auparavant !

La vérité de la dissimulation totale des revenus nés de Nestlé-Pfizer étant établie, il n’en demeure pas moins qu’il faut tenter de chiffrer l’ampleur de cette dernière. Pour ce faire, l’enquête recourt à quatre types de sources aux conclusions convergentes : sources externes, rapports annuels de Rothschild & Co à ne pas confondre avec Rothschild & Cie, informations financières découvertes (

et enfin données résultant des deux rapports annuels du Groupe Nestlé pour les années 2012 et 2013, ce qui ne constitue pas la moindre des découvertes ! Les données issues de ces quatre sources permettent d’apprécier à sa juste mesure ce que voulait dire E. Macron quand il déclarait, alors que le concurrent Danone faisait encore la course en tête à quelques jours de l’accord intervenu le 22 avril 2012, que s’il parvenait à convaincre le patron de Nestlé à surenchérir d’un demi-milliard de dollars, il serait alors riche…et non quasi-fauché comme il le déclarera deux années et demi plus tard !

Enfin, rien de tout cela ne doit être lu sans avoir à l’esprit que E. Macron a exercé les plus hautes responsabilités au sein d’une société, Rothschild & Cie, qui ne publie pas ses comptes eu égard à son statut de Société en Commandite Simple (SCS), forme juridique dont le choix, comme pour quelques autres sociétés du Groupe Rothschild, résulte essentiellement d’une volonté affirmée de non-transparence consistant, entre autres, à cacher les centaines de millions de bénéfices accumulés par cette entité et intégralement distribués chaque année : un comble de la part de celui qui s’est présenté comme le chantre de la transparence durant sa première campagne présidentielle, un comble qui n’aurait pas transparu si nous n’avions pas mis la main, pour plusieurs années , sur ces comptes gardés secrets.

La dissimulation de la totalité des revenus perçus ou à percevoir par E. Macron au titre de la transaction Nestlé-Pfizer doit être appréciée au regard de l’infrastructure impressionnante dont dispose le Groupe Rothschild dans les paradis fiscaux (voir

), tant en nombre de territoires que de filiales qui y sont installées : en 2012, pas moins de 33 filiales dans les Iles Anglo-Normandes, 16 au Luxembourg, 21 en Suisse, 8 dans les Antilles Néerlandaises, 3 aux Iles Caïmans, 2 dans les Iles Vierges Britanniques, 3 aux Pays-Bas, 1 aux Bermudes, 1 aux Emirats Arabes Unis, 3 à Singapour, 3 au Zimbabwe sans compter les dizaines implantées aux Etats-Unis, en général au Delaware, et au sein de la City à Londres, sans compter également les sociétés dormantes dont on ne connaît ni le nombre ni le lieu d’établissement, mais dont l’existence est rappelée dans chacun des rapports annuels du Groupe dans le cadre de la section consacrée au périmètre de consolidation. Le Groupe Rothschild a l’embarras du choix pour étendre à ses hauts responsables les services qu’elle offre à ses riches clients.

Tant le Groupe Rothschild que E. Macron lui-même ont jusqu’à présent refusé, systématiquement, de répondre à une série de questionnements pourtant parfaitement légitimes, étant rejoints dans cette omerta par le Trésor Public au nom du secret fiscal ! E. Macron va même, sans vergogne, utiliser le nom de son employeur pour couper court à certaines interpellations, comme on a pu le constater lors du « Grand Débat » qui n’en fut pas un, organisé après la longue et menaçante séquence des Gilets Jaunes. « Le cercle de ceux qui savent » est large, mais l’omerta prévaut au nom d’un entre-soi qui nous renvoie à « la Sociologie des élites délinquantes » décrite par Pierre Lascoumes et Carla Nagels[7].

On ne manquera pas de rappeler que parmi « ceux qui savent » se trouve le commissaire aux comptes (et consultant) du Groupe Rothschild et de ses filiales qui est le même que celui de Nestlé : KPMG, l’un des fameux « Big Four », véritable industriel, comme ses confrères, de l’évasion fiscale et implanté comme le Groupe Rothschild dans tous les paradis fiscaux, y compris ceux où la criminalité financière est la plus forte, comme les Emirats Arabes Unis ; KPMG un fournisseur (souvent prescripteur) de l’Etat Français (comme de beaucoup d’autres) qui, au fil des années, lui règle des centaines de millions d’euros.

Les résultats de l’enquête se suffisent à eux-mêmes, mais on la poursuivra, dans un autre chapitre, sur d’autres plans qui eux-aussi jettent le trouble, c’est le moins que l’on puisse dire, à propos des déclarations successives d’intérêts et de patrimoine effectuées par E. Macron. (Annexe G07 et annexe G08)

L’enquête ira aussi du côté de la multitude de conflits d’intérêts dans lesquels E. Macron a baigné et baigne encore.

Elle cherchera également à mieux connaître la banque choisie par E. Macron en pleine crise financière, quelques jours seulement avant la faillite de Lehman Brothers, car mieux la connaître, c’est aussi mieux appréhender la personnalité de E. Macron, d’où certaines informations statistiques produites qui, à l’analyse, font perdre tout sens commun.

Faire la lumière, toute la lumière sur cette affaire est un impératif démocratique qui éclairerait une autre question, plus générale, bien légitime :

E. Macron s’est lui-même déclaré comme étant en disponibilité de la fonction publique chez Rothschild. Disposera-t-on enfin de tous les éléments permettant d’être sûr qu’il n‘est pas maintenant à l’Elysée en disponibilité de chez Rothschild…servant ainsi également tous ses concurrents banquiers d’affaires ? Une sorte de Premier Gérant de France, comme David de Rothschild était le Premier Gérant de Rothschild & Cie quand E. Macron était l’un de ses 20 associés-gérants.

N’oublions pas que le Groupe Rothschild a tout fait pour que E. Macron arrive à l’Elysée dès le 15 mai 2012 auprès de F. Hollande ; si ce dernier avait été battu par N. Sarkozy, le « tour » était joué puisqu’il avait été Conseiller du Groupe Rothschild durant sa traversée du désert faisant suite au fiasco de la candidature de E. Balladur à la Présidentielle contre J. Chirac, avant de le redevenir après son propre échec contre F. Hollande.

Macron, un Président à destituer sans attendre la fin de son mandat : ainsi, il ne pourra se représenter en 2032, ni même retourner chez Rothschild, une banque d’influence qui, même sans destitution, ne pourrait se permettre un recrutement aussi délétère.

Si vous avez des remarques ou des informations complémentaires à nous transmettre, vous pouvez nous contacter via une adresse sécurisée :

Vos courriers seront examinés avec la plus grande attention et confidentialité.

|

TABLE DES MATIÈRES

Conclusion de notre enquête.

Résumé de notre enquête.

1- Fait nouveau : E. Macron n’a rien déclaré, pas un centime, de ce qu’il a touché ou de ce qui lui est dû au titre de la méga transaction Nestlé-Pfizer à 9 milliards d’euros. [8].

1-1 Travailler à l’œil, pas le genre de la maison !

1-2 Les statuts de Rothschild & Cie et les dates clés [9] qui jalonnent la transaction rendent impossible le versement de « success fees » par cette entité-là, au titre de cette transaction-là.

1-2-1 A compter du 15 mai 2012, E. Macron ne dispose plus d’aucun droit, au sein de Rothschild & Cie.

1-2-2 Le 15 mai 2012, la transaction Nestlé-Pfizer n’est pas finalisée.

1-2-3 La comptabilisation des honoraires de fusion-acquisition obéit à des règles strictes, en vigueur dans les différentes entités du Groupe Rothschild.

1-2-4 Les honoraires de fusion-acquisition ne sont dus que si la fusion ou l’acquisition se concrétise définitivement.

1-2-5 Il n’était pas possible d’enregistrer au sein de Rothschild & Cie une créance conditionnelle détenue par E. Macron au titre de la transaction Nestlé-Pfizer à la date de son départ, le 15 mai 2012.

1-2-6 Structurellement, il n’y a pas de rémunération possible en 2012 en provenance de Rothschild & Cie au titre de la transaction Nestlé-Pfizer sans qu’une part de cette rémunération ne soit versée en 2013, année pour laquelle E. Macron ne déclare rien.

1-2-6-1 L’assemblée générale de Rothschild & Cie.

1-2-6-2 Les statuts édictent précisément (article 21) le processus général de versement de la part du résultat auquel chacun des associés-gérants (associés commandités) a droit.

1-2-6-3 Le mode de répartition [10] et d’affectation du résultat de l’exercice, au cours duquel un associé-gérant (associé commandité) perd cette qualité, donne lieu à disposition statutaire.

1-2-6-4 La date de détermination du programme d’avances mensuelles fixes – à valoir sur la part du résultat final à laquelle chaque associé-gérant a droit – ne permet pas de prendre en compte un éventuel impact de la transaction Nestlé-Pfizer.

1-2-6-5 Le programme d’avances mensuelles fixes et son mode d’approbation conduit à penser qu’il n’inclut pas les success [11] fees récompensant les performances individuelles.

1-2-7 Conclusion.

2- De quoi sont constitués les revenus professionnels déclarés par E. Macron dès lors qu’ils n’intègrent rien au titre de la transaction Nestlé-Pfizer?

2-1 Leur contenu résulte des dispositions statutaires de Rothschild & Cie.

2-2 Les avances mensuelles fixes versées à E. Macron jusqu’au 15 mai 2012 ne peuvent prendre en compte la transaction Nestlé-Pfizer.

2-3 Conclusion.

3- Autres éléments conduisant à conclure que E. Macron n’a rien déclaré, pas un centime, au titre de la méga transaction Nestlé-Pfizer.

3-1 Le taux moyen des honoraires du Groupe Rothschild par rapport au montant total des fusions-acquisitions.

3-2 Devoir déclarer une créance sur Rothschild & Cie au titre de 2012 aurait posé problème au Secrétaire Général Adjoint auprès du Président de la République, chargé des questions économiques et financières.

3-3 Les conditions de rémunération pour un tel deal sont fixées suffisamment à l’avance pour savoir que celui qui la mènera à bien deviendra riche.

3-4 Mieux vaut le doute, pour E. Macron, sur une déclaration jugée insuffisante que la certitude d’une non-déclaration.

3-5 Croire ses déclarations successives de revenus professionnels en provenance de Rothschild & Cie voudrait dire qu’il a gagné moins d’argent avec une transaction à 9 milliards qu’avec 2 transactions totalisant 541 millions d’euros.

4- Conclusion générale.

5- Et si E. Macron avait démissionné de chez Rothschild & Cie à contretemps ?

6- Qu’aurait bien pu rapporter la transaction Nestlé- Pfizer à Rothschild et à E. Macron, son Associé-Gérant ?

6-1 Selon des sources externes voulant rester anonymes.

6-2 Selon ce que l’on peut apprendre des rapports annuels de Rothschild & Co.

6-3 Selon ce que l’on peut apprendre des comptes de Rothschild & Cie.

6-4 Selon ce que l’on peut apprendre des comptes du Groupe Nestlé.

7- Le choix de la Société en Commandite Simple (SCS) pour ne pas publier ses comptes.

ANNEXES

I- ANNEXES SPECIFIQUES AU CHAPITRE I

- Annexe S01-Répartition du résultat

- Annexe S02-Dates clés jalonnant la transaction Nestlé-Pfizer et commentaires.

- Annexe S03-Entités juridiques ayant à voir avec la transaction Nestlé-Pfizer, données caractéristiques.

- Annexe S04-Rothschild & Cie. Statuts mis à jour le 23 novembre 2011 (E. Macron est associé-Gérant).

- Annexe S05-Rothschild & Cie. Statuts mis à jour le 18 juillet 2012 (E. Macron a démissionné le 15 mai 2012).

- Annexe S06-Procès-verbal de l’Assemblée Générale Mixte du 24 mars 2004. Approbation des comptes au 31 décembre 2003, quitus donné à la Gérance, affectation des résultats, fixation de la date de distribution du résultat.

- Annexe S07-Procès-verbal de l’Assemblée Générale Mixte du 21 mars 2005 . Approbation des comptes au 31 décembre 2004, quitus donné à la Gérance, affectation des résultats, fixation de la date de distribution du résultat.

- Annexe S08-Procès-verbal de l’Assemblée Générale Mixte du 26 mars 2008 . Approbation des comptes au 31 décembre 2007, quitus donné à la Gérance, affectation des résultats, fixation de la date de distribution du résultat.

- Annexe S09-Procès-verbal de l’Assemblée Générale Mixte du 23 mars 2009. Approbation des comptes au 31 décembre 2008, quitus donné à la Gérance, affectation des résultats, fixation de la date de distribution du résultat.

II- ANNEXES GENERALES

- Annexe G01 – Revenus (honoraires) de l’activité de Conseil Financier (Conseil en fusions et acquisitions + Conseil en financement).Données consolidées 2010 à 2023. En millions d’euros. Rothschild & Co. Comptes consolidés

- Annexe G02 – Fusions et acquisitions. Valeur des transactions, Nombre de transactions. Valeur moyenne par transaction. Données consolidées de 2013 à 2022. En milliards de dollars. Rothschild & Co.

- Annexe G03 – Fusions et acquisitions. Valeur des transactions (en milliards d’euros). Montant des honoraires (en euros). Montant moyen des honoraires par transaction (en euros). Taux moyen des honoraires vs valeur des transactions. Données consolidées de 2013 à 2022. Rothschild & Co.

- Annexe G04 – Historique des transactions supérieures ou égales à la transaction Nestlé-Pfizer de 9 milliards d’euros : nombre total de transactions, nombre de transactions supérieures ou égales à 9 milliards d’euros ; ventilation entre France et autres pays ; de 2007-2008 à 2023. Commentaires par transaction supérieure à 9 milliards d’euros. Rothschild & Co.

- Annexe G05 – Rothschild & Co. Nombre d’entités juridiques par paradis fiscal, par région-pays. De 2008 à 2023. (Source : rapports annuels Rothschild & Co, section périmètre de consolidation)

- Annexe G06 – ROTHSCHILD & CIE. Résultat et répartition du résultat entre associés commanditaires et associés commandités. Ventilation part commandités entre rémunération des apports et solde commandités personnes physiques (en grisé, les informations découvertes, en jaune les informations extrapolées). Euros.

- Annexe G07 – Emmanuel Macron. Déclaration d’intérêts et de patrimoine. 2009,2010,2011,2012,2013. Total 2009 à 2013. + Ventilation entre revenus Public et Revenus Rothschild. Ventilation Revenus Rothschild entre Revenus Rothschild & Cie et Revenus autres Rothschild. + Autres informations : Impôt sur le revenu des personnes physiques, etc. +Déclaration de patrimoine Octobre 2014, Octobre 2016, mars 2022 + observations

- Annexe G08 – Déclaration d’intérêts E. Macron et B. Macron. 2017 à 2021

- Annexe G09 – E. MACRON (EM) : chez N. SARKOZY puis chez ROTHSCHILD & CIE et enfin chez F. Hollande, Chronologie des événements.

|

1- Fait nouveau : E. Macron n’a rien déclaré, pas un centime, de ce qu’il a touché ou de ce qui lui est dû au titre de la méga transaction Nestlé-Pfizer à 9 milliards d’euros[12].

C’est peut-être ce qui nous vaut son silence lorsqu’il lui est reproché de n’avoir déclaré qu’une partie de ce qu’il a touché ou de ce qui lui est dû ! Il se dit sans doute : « s’ils savaient… ». En effet, le mettre en face de cette réalité jamais mise en évidence, jusqu’à présent, relègue au second plan toutes les supputations quant au niveau de la rémunération qu’il aurait dû percevoir au titre de cette méga transaction. Ne rien avoir déclaré n’ouvre la voie qu’à 2 possibilités : il est rémunéré au titre de cette transaction par une entité autre que celle, unique, dont il dit que ses revenus professionnels, fruits de son travail, proviennent à savoir Rothschild & Cie ou il a travaillé à l’œil.

Cette transaction aurait dû lui rapporter des millions qu’on ne retrouve ni dans sa déclaration d’intérêts, ni dans sa déclaration de patrimoine

Cette transaction record a contribué à forger sa réputation d’artiste de la finance au point que les médias mainstream n’ont pas hésité à le qualifier de « Mozart de la finance ». Les questionnements posés par sa déclaration d’intérêts

[13] et de patrimoine

[14] faites auprès de la Haute Autorité pour la Transparence de la Vie Publique (HATVP) ,le 28 octobre 2014, ont jusqu’à présent porté sur le fait que cette transaction aurait dû lui rapporter des millions qu’on ne retrouve ni dans sa déclaration d’intérêts, ni dans sa déclaration de patrimoine très faible au regard de ses gains chez Rothschild malgré les millions gagnés. Millions qui n’intègrent donc rien, strictement rien, de ce qu’il a perçu ou de ce qui lui est dû au titre de cette fameuse transaction. La dissimulation partielle dont il a été accusé par certains se transforme donc en dissimulation totale : c’est un fait nouveau considérable.

1-1 Travailler à l’œil, pas le genre de la maison !

Certes, E. Macron a bien écrit, quelques années après son exploit financier, un livre titré « Révolution[15] », mais de là à penser que cela aurait pu le conduire, sans doute déjà possédé par la volonté de tout changer (pour ne rien changer), à faire cadeau à son « employeur » Rothschild de plusieurs millions d’euros, voire plus encore, il y a un pas que personne ne franchira.

Ce « en même temps » qui lui permettra de dissimuler, aussi, autre chose que ses gains chez Rothschild : celle de la vacuité de sa pensée idéologique

D’autant plus que le personnage semble plutôt âpre au gain. N’apprend-t-on pas dans les « déclarations de transparence » faites auprès de la Haute Autorité pour la Transparence de la Vie Publique (HATVP) dans le cadre de sa candidature à l’élection présidentielle de 2017 puis à celle de 2022 qu’il a touché près de 450.000 euros pour ce livre, publié le 24 novembre 2016, alors qu’il avait démissionné de sa fonction de Ministre de l’Economie, de l’Industrie et du Numérique le 30 août précédent et de la fonction publique le 16 novembre 2016, jour de sa déclaration de candidature à la Présidence de la République ; une synchronicité de dates qui cache derrière l’artiste de la finance un autre artiste, celui du « en même temps » qui lui permettra de dissimuler, aussi, autre chose que ses gains chez Rothschild : celle de la vacuité de sa pensée idéologique.

Il a donc gardé pour lui tous les droits d’auteur sans les allouer à ses frais de campagne électorale, ce qui aurait contribué à diminuer l’importance de leur remboursement par l’Etat.

E. Macron, qui n’en est pas à un paradoxe près, déclare donc, pour « Révolution » les droits d’auteur qu’il a touchés, sans que le lecteur lambda soit tout à fait sûr qu’il en soit le seul auteur[16], mais il ne déclare rien du « success fee[17]» qu’il a perçu ou qui lui est dû au titre de cette mirobolante transaction dont on est certain, en revanche, qu’il en est l’auteur.

1-2 Les statuts de Rothschild & Cie et les dates clés [18] (Annexe S02) qui jalonnent la transaction rendent impossible le versement de « success fees » par cette entité-là, au titre de cette transaction-là

Tous les revenus qu’il déclare en exécution de son travail chez Rothschild proviennent exclusivement de l’entité juridique Rothschild & Cie, société en commandite simple[19] qui ne publie pas[20] ses comptes, élément notable à mettre en exergue et pourtant jamais proféré à l’égard de celui qui s’est prétendu apôtre de la transparence. Cette non-publication est certes légale, mais pour autant profondément illégitime.

Les millions qu’il a déclaré avoir gagnés chez Rothschild avant la transaction Nestlé-Pfizer ne résultent pas de transactions notables mais bien d’une activité courante grassement rémunérée

A cet élément fondamental, s’en ajoute un autre également important : les millions qu’il a déclaré avoir gagnés chez Rothschild avant la transaction Nestlé-Pfizer ne résultent pas de transactions notables -ce point est abordé plus loin- mais bien d’une activité courante grassement rémunérée.

Un juge d’instruction, quelque peu audacieux et un brin provocateur, pourrait lui déclarer si son statut de Président de la République n’empêchait pas[21] qu’il soit l’objet d’une procédure judiciaire ou administrative pendant la durée de son mandat :

« Monsieur E. Macron,

Au vu :

- de certaines des dispositions statutaires de la Société Rothschild & Cie régissant notamment les revenus versés aux 20 associés-gérants personnes physiques dont vous faisiez partie ;

- des dates de la transaction Nestlé-Pfizer ;

- de la date de votre démission de chez Rothschild & Cie ;

- des dates de début et de fin d’exercice comptable de Rothschild & Cie ;

- de la date de l’assemblée générale approuvant et distribuant les résultats de la Société ;

- de la date d’enregistrement comptable de la transaction Nestlé-Pfizer résultant des principes comptables en vigueur au sein du Groupe Rothschild dont Rothschild & Cie est filiale ;

- de la date à laquelle les honoraires de conseil d’une banque d’affaires sont payés par les clients ;

- des dates auxquelles sont déterminées puis versées les avances fixes mensuelles à valoir sur la part du bénéfice annuel de Rothschild & Cie auquel vous aviez droit – après déduction des avances mensuelles fixes perçues – à l’issue de la tenue de l’assemblée générale ordinaire d’approbation des comptes, de répartition du résultat et de sa distribution ;

Il est impossible que Rothschild & Cie, la seule entité du Groupe Rothschild dont vous déclarez recevoir des revenus professionnels, vous ait versé quoi que ce soit, au titre de ce méga deal, sur l’année civile 2012. Et comme vous ne déclarez strictement rien au titre de revenus perçus en 2013 en provenance de cette même entité ou de toute autre du Groupe Rothschild, vous donnez naissance à une autre impossibilité : celle de ne pas avoir été rémunéré pour cette transaction record. Vous l’avez donc été par une autre entité dont vous ne divulguez pas l’identité.

La « funeste connerie[22] » constitutionnelle ne vous permettant pas de vous défausser potentiellement pour 5 années supplémentaires, nous vous convoquons donc le 15 mai 2027, au lendemain de l’échéance de fin de votre mandat Présidentiel en cours, 15 années jour pour jour après votre démission de chez Rothschild & Cie.

Vous voudrez bien vous munir de toutes les pièces afférentes à votre activité de salarié puis d’associé-gérant au sein de Rothschild & Cie (la liste qui suit n’est pas exhaustive) : contrat de travail, convention régissant votre fonction d’associé-gérant, conventions de success fees, plans d’intéressement, solde de tout compte, convention de bonne fin de votre activité d’associé-gérant etc. Il vous appartient d’apporter également toutes les pièces relatives à d’éventuelles conventions qui vous lieraient à d’autres entités du Groupe Rothschild, directement ou indirectement contrôlées par ce dernier, en France ou à l’étranger. Nous pensons aussi, notamment, mais pas exhaustivement, à des systèmes d’attribution gratuite d’actions ou d’option d’achat d’actions.

Pour votre information, nous envisageons de procéder à ces mêmes demandes auprès du Groupe Rothschild. Nous envisageons également de demander l’accès aux comptes non publiés de toutes les sociétés en commandite simple du Groupe Rothschild. Nous demandons également à l’Administration fiscale votre dossier personnel ainsi que celui du Groupe Rothschild, dont notamment les contrôles dont il aurait fait l’objet avant et après 2017. »

Ne pas attendre cette échéance du 15 mai 2027 encore trop lointaine et braver cette temporaire immunité judiciaire en procédant d’ores et déjà à « l’exposé des faits » est une nécessité susceptible de prévenir des candidatures de sa part à d’autre mandats offrant des protections similaires et une opportunité pour constituer ce qui pourrait devenir une plainte citoyenne collective.

Ce pourrait être aussi l’occasion de faire émerger une nouvelle version de l’actuelle – et si peu contraignante – loi sur la transparence de la vie publique, dont on se souvient qu’elle est née le 11 octobre 2013 à la suite du scandale Cahuzac -Ministre du Budget- qui avait dissimulé des avoirs détenus en Suisse et à Singapour et qui fut dévoilé par Mediapart à partir du 04 décembre 2012… 4 jours après la finalisation de la transaction Nestlé-Pfizer, loi dont E. Macron ne pouvait prévoir l’existence quand il quittait Rothschild le 15 mai précédent, avide d’entamer une carrière politique que son employeur avait grandement facilitée en usant de son extraordinaire pouvoir d’influence (nous y reviendrons).

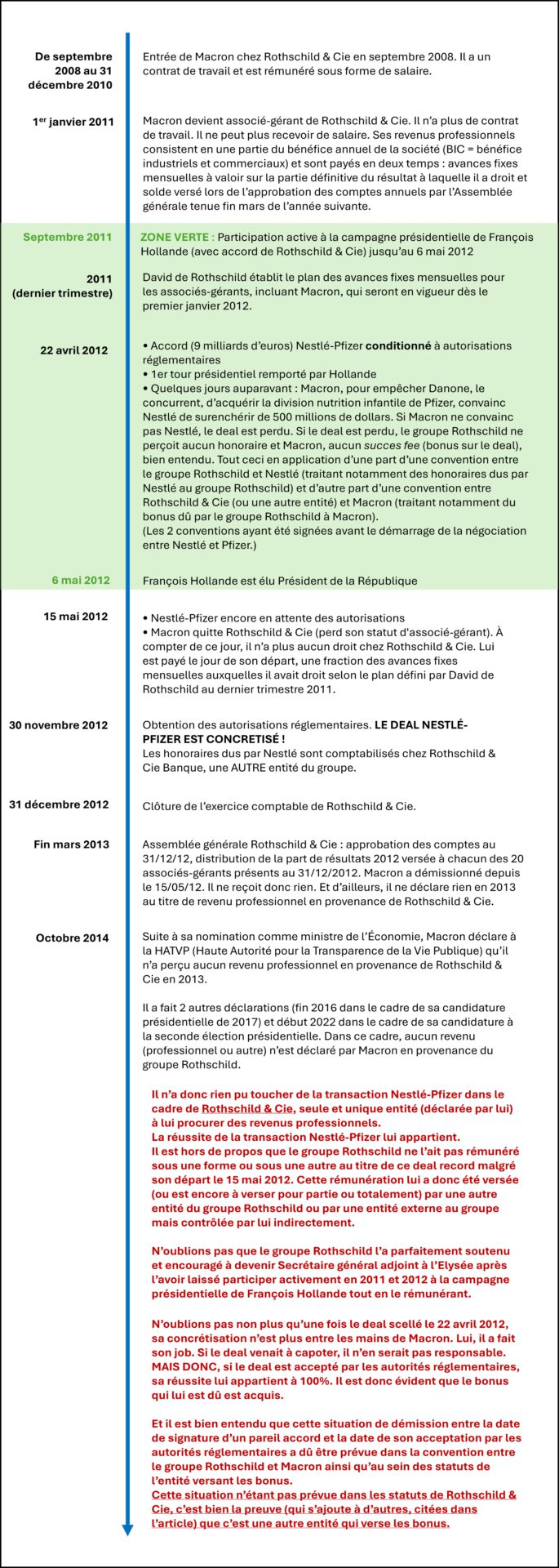

1-2-1 A compter du 15 mai 2012, E. Macron ne dispose plus d’aucun droit, au sein de Rothschild & Cie

Quand il démissionne[23] de chez Rothschild & Cie le 15 mai 2012, E. Macron vend concomitamment la part qu’il y détenait au prix de 16 euros, laquelle avait été acquise au même prix le 11 février 2011, et qui lui ouvrait droit à une fraction du bénéfice (et de l’actif social[24]) de la société réalisé sur l’année comptable 2012 -commençant le 01 janvier 2012 et se terminant le 31 décembre 2012- au titre du travail exécuté (en effet, son statut d’associé commandité lui interdit[25] d’exécuter ses prestations en vertu d’un contrat de travail). A noter en effet que le rapport annuel 2012-2013 de Rothschild & Co précise en page 78 sous la rubrique

« Dirigeants mandataires sociaux » que « les statuts de Rothschild & Cie Banque SCS et Rothschild & Cie SCS interdisent tout versement d’une rémunération à leurs associés commandités au titre de l’exercice de leur mandat social de gérant de ces sociétés ; aucun associé commandité n’est par ailleurs lié par un contrat de travail avec ces sociétés ».

Il en est de même de tous les rapports annuels consultés de 2008 à 2023.

Les 720.521 euros qu’il a déclarés ne peuvent pas concerner autre chose que ce qu’il a fourni comme prestations de travail à cette date

Dès lors, toute somme qui lui serait due – au titre de toutes les prestations exécutées jusqu’à cette date du 15 mai 2012 – lui a été payée sous la forme de bénéfices industriels et commerciaux

[26] (BIC) qui se sont élevés, selon sa déclaration faite auprès de la Haute Autorité pour la Transparence de la Vie Publique (HATVP) au titre de 2012 à 720.521 euros. A compter de cette date du 15 mai 2012, il ne dispose plus d’aucun droit au sein de Rothschild & Cie. Les 720.521 euros qu’il a déclarés ne peuvent pas concerner autre chose que ce qu’il a fourni comme prestations de travail à cette date.

1-2-2 Le 15 mai 2012, la transaction Nestlé-Pfizer n’est pas finalisée

Elle a certes donné lieu à un accord en date du 22 avril 2012, dont la réalisation est conditionnée[27] à l’approbation des autorités réglementaires, dont celles de la concurrence, qui n’interviendra finalement que le 30 novembre 2012, concrétisant alors l’acquisition par Nestlé de le division nutrition infantile de Pfizer.

La transaction aurait pu fort bien capoter après son départ de chez Rothschild et ce jusqu’au 30 novembre 2012, ou se réaliser dans des conditions différentes de celles prévues par les termes de l’accord, influant par exemple sur le montant prévu par l’accord du 22 avril précédent.

On notera que le rapport annuel de Rothschild & Co[28] – entité qui consolide les comptes de toutes les filiales du Groupe, souvent confondue par les médias avec Rothschild & Cie – de l’année 2012 ( exercice social du 01 avril 2011 au 31 mars 2012) a été annoncé, par voie de communiqué de presse, en date du 31 juillet 2012. L’accord Nestlé-Pfizer avait été conclu et publié le 22 avril 2012, sous condition d’approbation des autorités réglementaires. Ce rapport ne dit pas un mot de l’existence de la transaction en cours, contrairement à ce que l’on peut constater pour certaines transactions dans les rapports annuels du Groupe.

C’est le cas de la transaction EDP[29] qui figure comme une transaction en cours pour un montant de 2,7 milliards de dollars dans le rapport annuel 2011-2012. Il en est de même pour la transaction Cairn[30] mentionnée comme étant en cours, pour un montant de 8,5 milliards de dollars, dans le rapport annuel 2010-2011. Rien de tel pour la transaction Nestlé-Pfizer.

On peut donc penser que les dirigeants du Groupe Rothschild ont jugé que la phase d’examen de l’accord par les autorités réglementaires était suffisamment critique pour qu’il ne soit pas fait état après presque 3 mois de la signature de l’accord de cette transaction en cours.

1-2-3 La comptabilisation des honoraires de fusion-acquisition obéit à des règles strictes, en vigueur dans les différentes entités du Groupe Rothschild

Les principes comptables en vigueur au sein du Groupe Rothschild – comme les rapports annuels[31] le précisent systématiquement – pour ce qui concerne des transactions ayant fait l’objet d’accords sujets à autorisations subséquentes sont très clairs. En effet, ils distinguent 2 grandes catégories d’honoraires pour services de conseil :

« les honoraires perçus pour services fournis prorata temporis qui sont comptabilisés au cours de la période pendant laquelle les services sont fournis et les honoraires perçus à la réalisation d’un acte significatif ou à la survenance d’un événement, tel que la réalisation d’une transaction. Ces derniers sont comptabilisés lorsque l’acte s’est réalisé ou lorsque l’événement est survenu ».

Quand E. Macron quitte l’entité Rothschild & Cie le 15 mai 2012, les honoraires à percevoir par le Groupe à travers l’une de ses filiales, Rothschild & Cie Banque[32], ne sont pas comptabilisés, ils ne le seront qu’au 30 novembre 2012. Et à cette date, E. Macron n’existe plus chez Rothschild & Cie depuis plus de 7 mois, y ayant perdu tous ses droits.

1-2-4 Les honoraires de fusion-acquisition ne sont dus que si la fusion ou l’acquisition se concrétise définitivement

Rothschild & Cie n’est donc pas en mesure de lui verser quoi que ce soit au titre de la transaction Nestlé-Pfizer au jour où il part, le 15 mai 2012

Dans le métier de la fusion-acquisition auquel le Groupe Rothschild appartient, les prestataires ne sont rémunérés que si la fusion ou l’acquisition, qu’ils conseillent, se réalise

effectivement. Ce n’est donc pas avant le 30 novembre 2012, que le Groupe Rothschild, à travers sa filiale Rothschild & Cie Banque, a pu encaisser les honoraires dus par Nestlé. Il est possible que Nestlé ait versé en début du mandat confié à Rothschild un montant « symbolique » destiné à couvrir les frais de préparation de la documentation d’acquisition, mais cela reste symbolique d’une part et non susceptible d’autre part de faire l’objet d’une distribution auprès des associés-gérants.

Rothschild & Cie n’est donc pas en mesure de lui verser quoi que ce soit au titre de la transaction Nestlé-Pfizer au jour où il part, le 15 mai 2012, bien qu’il soit l’auteur de l’accord conditionnel du 22 avril 2012, jour où l’accord avec Nestlé a été publié … et où F. Hollande est arrivé en tête du premier tour[33] des élections présidentielles ; une autre synchronicité dans les dates qui laisse pantois.

1-2-5 Il n’était pas possible d’enregistrer au sein de Rothschild & Cie une créance conditionnelle détenue par E. Macron au titre de la transaction Nestlé-Pfizer à la date de son départ, le 15 mai 2012

D’aucuns pourraient cependant prétendre que Rothschild & Cie aurait pu lui verser une somme relative à ce deal sur décembre 2012 (E. Macron n’a rien déclaré sur 2013) au titre d’une créance conditionnelle détenue par son associé-gérant (sous forme de provision ou « d’engagement hors bilan donné »[34] ), qu’elle aurait comptabilisée à la date de son départ et qui serait devenue certaine à compter du 30 novembre 2012

C’est tout simplement impossible au plan du droit comptable. Et même si le droit comptable était bafoué, E. Macron aurait alors dû déclarer quelque chose sur 2013

Même si cette éventualité n’apparaît pas vraisemblable, il est préférable de la traiter à titre subsidiaire pour démontrer son impossibilité. Sur quelle base cette créance conditionnelle aurait-elle pu être évaluée dans la mesure où Rothschild n’enregistre, compte tenu de ses principes comptables, aucun produit à recevoir au titre de l’accord conditionnel du 22 avril 2012 ? Comment faire coexister au sein d’une même entité la comptabilisation d’une créance conditionnelle (ou un engagement donné

[35]conditionnel) relative à un « objet principal » qui, lui-même, n’est pas comptabilisé au nom de ces mêmes principes comptables mis en exergue dans le rapport annuel 2012-2013 (comme dans tous les rapports annuels quelles que soient les années concernées) de Rothschild & Co (à l’époque dénommée Paris Orléans) dans laquelle toutes les filiales sont consolidées

[36] ? C’est tout simplement impossible au plan du droit comptable. Et même si le droit comptable était bafoué, E. Macron aurait alors dû déclarer quelque chose sur 2013.

A titre très subsidiaire et indépendamment de ce que prévoient les statuts de Rothschild & Cie en matière de rémunération des associés-gérants en général et dans le cas particulier « d’une démission », il est possible de démontrer que le contenu des 720.521 euros déclarés par E. Macron sur 2012 ne peut couvrir en quoi que ce soit la rémunération due au titre de Nestlé-Pfizer et que, à titre infiniment subsidiaire, s’il était prétendu que ces 720.521 euros devaient inclure un montant afférent à la transaction Nestlé-Pfizer, c’est le caractère infime du montant qui illustrerait, en tant que tel, qu’il ne puisse s’agir du montant dû à E. Macron à ce titre. Cela est démontré plus loin.

1-2-6 Structurellement, il n’y a pas de rémunération possible en 2012 en provenance de Rothschild & Cie au titre de la transaction Nestlé-Pfizer sans qu’une part de cette rémunération ne soit versée en 2013, année pour laquelle E. Macron ne déclare rien

Ce fait résulte de 2 données inscrites dans les statuts de Rothschild & Cie : la date de l’assemblée générale et le processus de versement de la part du résultat auquel chacun des associés-gérants a droit.

1-2-6-1 – L’assemblée générale de Rothschild & Cie

Il est légitime de vouloir savoir si E. Macron a participé à l’assemblée générale de Rothschild & Cie qui s’est tenue le 31 mars 2013 au plus tard, alors qu’il était à l’Elysée

L’assemblée générale de Rothschild & Cie – qui procède notamment à l’approbation des comptes arrêtés au 31 décembre 2012, à la répartition du résultat (

Annexe S01) entre les associés et à sa mise en distribution – se tient au plus tard le 30 juin 2013 et nous savons selon toute vraisemblance

[37] grâce aux documents sur lesquels nous avons mis la main qu’elle s’est tenue entre le 20 et le 31mars 2013. La mise en distribution du résultat doit, elle, intervenir au plus tard dans les 30 jours qui suivent la date la plus tardive de tenue de l’assemblée générale soit le 31 juillet au plus tard. Nous savons cependant, pour les mêmes raisons que précédemment, qu’elle a eu lieu au plus tard le 31 mars 2013.

A ce sujet, il est légitime de vouloir savoir si E. Macron a participé à l’assemblée générale de Rothschild & Cie qui s’est tenue le 31 mars 2013 au plus tard, alors qu’il était à l’Elysée, ce qui serait, si c’était le cas, une première. A-t-il donné pouvoir pour le représenter ? A qui ? Quitus lui-a-t-il été accordé ? Ou sa démission a-t-elle fait l’objet d’une convention réglant certains des points traités en assemblée générale ?

1-2-6-2 Les statuts édictent précisément (article 21) le processus général de versement de la part du résultat auquel chacun des associés-gérants (associés commandités) a droit

Avant toute chose, il y a lieu de préciser que, statutairement, le bénéfice annuel est distribué à 100% aux associés commanditaires et commandités, après déduction des reports déficitaires éventuels. Les comptes sur lesquels nous avons mis la main mettent en évidence un report à nouveau bénéficiaire annuel de :

- 10,44 euros pour les comptes arrêtés au 31 décembre 2007

- 10,68 euros pour les comptes arrêtés au 31 décembre 2008

- 17,94 euros pour les comptes arrêtés au 31 décembre 2004

- 22,47 euros pour les comptes arrêtés au 31 décembre 2003

Sans rentrer dans les détails, cet article[38] prévoit notamment que les associés commandités se voient verser la part du bénéfice de la société Rothschild & Cie à laquelle ils ont droit sous 2 formes (l’une fixe, l’autre variable) et en 2 temps (mensualités fixes et solde variable à l’issue de l’approbation des comptes par l’assemblée générale annuelle d’approbation des comptes).

– les sommes fixes correspondent aux avances mensuelles versées aux associés-gérants personnes physiques (commandités) qui sont à valoir sur le résultats de l’exercice en cours, dont le montant est fixé chaque année sur proposition du Premier Gérant Statutaire (David de Rothschild).

– la somme variable est unique, versée annuellement – en une fois et calculée de manière résiduelle – aux associés commandités après que les associés commanditaires aient été rémunérés selon une formule susceptible de varier d’une année à l’autre. Dans le cas spécifique de l’exercice 2012, la date de son versement devait statutairement intervenir le 31 juillet 2013 au plus tard, mais très vraisemblablement le 31 mars 2013 au plus tard au vu des informations découvertes.

– La somme variable est elle-même subdivisée, au prorata des parts détenues à la fin de l’exercice par les associés commandités, entre ce qui est dénommé rémunération des apports au profit des associés personnes morales appartenant au groupe Rothschild et détenant 99,99% des parts et ce qui est dénommé BIC versés aux associés gérants personnes physiques au nombre de 20, chacun détenant une part.

Cela signifie donc que tout associé-gérant (associé commandité) personne physique actif en 2012 touche nécessairement en 2013 une partie de ce à quoi il a droit, pour son travail effectué en 2012, pour peu qu’il soit toujours titulaire d’une part au 31 décembre 2012 !

Donc, si E. Macron avait été présent au 31 décembre 2012, une partie de ce à quoi il avait droit lui aurait été versé en 2013. Et dans l’hypothèse non vraisemblable où une dette conditionnelle (ou un engagement donné hors bilan) avait été enregistrée dans les comptes de Rothschild & Cie à la date de son départ, pour devenir certaine au 30 novembre 2012, il en aurait été de même.

Mais il n’a plus de part à la clôture de l’exercice et ce depuis le 15 mai 2012

Mais il n’a plus de part à la clôture de l’exercice et ce depuis le 15 mai 2012. Il se trouve dans une situation particulière qui est prévue par les statuts, celui où un associé-gérant perd cette qualité d’associé-gérant en cours d’exercice.

1-2-6-3 Le mode de répartition[39] et d’affectation du résultat de l’exercice, au cours duquel un associé-gérant (associé commandité) perd cette qualité, donne lieu à disposition statutaire

Les statuts édictent précisément (article 21) le processus particulier de répartition et affectation du résultat de l’exercice au cours duquel un associé-gérant (associé commandité) perd sa qualité d’associé, ce qui est le cas de E. Macron à compter du 15 mai 2012 pour l’exercice 2012 se clôturant le 31 décembre 2012. Ils prévoient que la personne concernée reçoit une fraction de ce à quoi elle a droit au titre des avances mensuelles fixes statutairement versées (par construction, la fraction ne peut s’appliquer qu’aux avances mensuelles fixes auxquelles il a droit en contrepartie de l’activité professionnelle déployée au sein de la Société au cours de cet exercice alors qu’il était encore commandité, puisque la partie variable, pour être versée, doit avoir été approuvée dans le cadre de l’assemblée générale d’approbation des comptes se tenant au plus tard le 31 mars 2013)

1-2-6-4 La date de détermination du programme d’avances mensuelles fixes – à valoir sur la part du résultat final à laquelle chaque associé-gérant a droit – ne permet pas de prendre en compte un éventuel impact de la transaction Nestlé-Pfizer

La fraction sur avances mensuelles à laquelle a eu droit E. Macron à la date de son départ le 15 mai 2012 exclut donc, par construction, toute incidence afférente à l’affaire Nestlé-Pfizer

Ces avances mensuelles fixes sont déterminées

chaque année par le Premier Gérant statutaire (David de Rothschild, le grand patron du Groupe à l’époque)

en temps opportun (selon les termes mêmes des statuts) et leur programme de versement est soumis à un processus d’approbation des associés commandités variant entre 15 jours et 45 jours au maximum pouvant alors aboutir, en cas de désaccord, à l’application du programme d’avances de l’année précédente (les conditions précises auxquelles ce processus doit satisfaire sont exposées dans les annexes

S04 et

S05 reprenant les dispositions statutaires complètes évoquées pour partie dans ce développement).

Pour être effectif dès le premier mois de l’année 2012 et tenir compte du délai inhérent au processus d’approbation précédemment défini, le programme annuel des avances mensuelles 2012 fixé par le Premier Gérant doit donc l’être durant le dernier trimestre 2011, vraisemblablement vers la fin septembre au plus tard, date à laquelle il est impossible d’intégrer dans ce programme quoi que ce soit à propos de Nestlé-Pfizer. La fraction sur avances mensuelles à laquelle a eu droit E. Macron à la date de son départ le 15 mai 2012 exclut donc, par construction, toute incidence afférente à l’affaire Nestlé-Pfizer.

1-2-6-5 Le programme d’avances mensuelles fixes et son mode d’approbation conduit à penser qu’il n’inclut pas les success[11] fees récompensant les performances individuelles

On notera que ce programme annuel d’avances fixes mensuelles, établi significativement avant le début de chaque nouvel exercice comptable, donne à penser que le total des revenus professionnels versés (avances + solde), sous forme de BIC, aux 20 associés-gérants personnes physiques (commandités) de Rothschild & Cie le sont au titre du travail courant exécuté, mais pas au titre des « bonus ou autres success fees » accordés en raison de la finalisation définitive de transactions de fusion ou d’acquisition. Il en est de même du processus collectif d’approbation du programme annuel des avances fixes mensuelles qui, au vu des majorités requises, ne semble pas s’adresser à une proposition d’avances fixes mensuelles qui intégrerait des situations individuelles.

Pour ceux qui ne seraient pas totalement convaincus par ce qui précède, on mentionnera enfin qu’il convient d’exclure l’hypothèse selon laquelle le Groupe Rothschild ait pu vouloir attenter aux droits de E. Macron au titre de cette transaction et ce d’autant plus que le Groupe Rothschild et E. Macron ont fait cause commune pour favoriser l’arrivée à l’Elysée (en tant que Secrétaire Général Adjoint) de l’associé-gérant après l’avoir laissé travailler d’arrache-pied à la campagne présidentielle 2011-2012 de F. Hollande.

1-2-7 Conclusion

Les sommes versées et/ou dues à E. Macron au titre de cette fabuleuse transaction ont été comptabilisées ailleurs qu’au sein de Rothschild & Cie, dans une autre entité du Groupe Rothschild

Les sommes versées et/ou dues à E. Macron au titre de cette fabuleuse transaction ont été comptabilisées ailleurs qu’au sein de Rothschild & Cie, dans une autre entité du Groupe Rothschild, pourquoi pas au sein de Rothschild & Cie Banque, qui a enregistré les honoraires de la transaction Nestlé-Pfizer en date du 30 novembre 2012, ou encore dans une autre des 244 entités juridiques contrôlées en général à 100% de par le monde (sans compter le nombre d’entités dormantes auxquelles les rapports annuels du Groupe font allusion), à moins que cela ne le fut au sein d’une entité externe au Groupe mais contrôlée indirectement par celui-ci, soit au profit de Emmanuel Macron lui-même, soit au profit d’une société qu’il contrôle lui-même directement ou indirectement, soit encore dans le cadre encore plus anonyme, celui d’un trust

[40] par exemple.

L’hypothèse d’un E. Macron ayant travaillé à l’œil pour cette transaction ne tient pas, on l’a déjà évoqué. En outre, ayant déclaré lui-même, à plusieurs reprises, avoir voulu travailler dans une banque d’affaires pour se mettre à l’abri du besoin, l’option d’un Macron philanthrope ne peut être retenue. S’il n’est pas philanthrope, E. Macron est donc un évadé fiscal si Rothschild lui a payé les millions d’euros que la transaction Nestlé-Pfizer aurait dû lui rapporter à moins que E. Macron dispose d’une créance sur Rothschild à ce titre, logée au sein d’une entité inconnue, qui serait débouclée en temps opportun ce qui permettrait effectivement d’obscurcir un peu plus encore la question relative à ce que E. Macron a perçu au titre de cette transaction Nestlé-Pfizer.

La déconnexion certaine des revenus déclarés par E. Macron d’avec la transaction Nestlé-Pfizer s’accompagne en revanche d’une connexion non moins certaine à son devenir politique. On objectera que si Hollande n’avait pas été élu, l’objectif de ces grands patrons si favorables à l’arrivée de E. Macron à l’Elysée en tant que Secrétaire Général Adjoint n’aurait pas été atteint ce qui est contestable car ils avaient un autre fer au feu, N. Sarkozy qui se présentait pour un second mandat, sur lequel ils n’avaient pas le moindre doute. N’avait-il pas été conseiller de la banque Rothschild lors de sa traversée du désert après l’échec de la candidature à la présidentielle de E. Balladur qu’il avait soutenue ? Ne le deviendra-t-il pas, à nouveau, après sa défaite contre F. Hollande ?

A noter d’ailleurs que E. Macron, très poliment questionné par les médias mainstream sur la question des émoluments perçus au titre de la transaction Nestlé/Pfizer, n’a jamais dit qu’il n’avait rien touché ce qui, pourtant, ressort de ses déclarations à la HATVP et qu’il n’aurait pas manqué de faire valoir si cela était la réalité ! Il a au contraire entretenu le flou consistant à laisser accroire que ces émoluments étaient inclus dans sa déclaration 2012, ce qui par ailleurs est en outre totalement invraisemblable pour d’autres raisons que nous abordons ci-dessous.

Nous n’oublierons pas de préciser que, au vu des rapports annuels de Rothschild & Co qui détaillent les transactions de fusion-acquisition les plus significatives, l’année 2012 est beaucoup plus prospère que 2011 pour la France, avec notamment 2 transactions supérieures ou égales à 9 milliards d’euros, à savoir Nestlé-Pfizer pour 9 milliards d’euros et GDF Suez pour 9,5 milliards d’euros et aucune pour le reste du monde à comparer à 2011 avec pour la France aucune transaction supérieure à 9 milliards d’euros et 1 seulement pour le reste du monde, en Australie, pour 10 milliards d’euros. Le départ de E. Macron de chez Rothschild se fait donc au cours d’une année 2012 plus prospère, pour la France qu’en 2011.

Les différentes entités qui ont à voir avec la transaction Nestlé-Pfizer pour ce que l’on a pu mettre en évidence, à savoir Rothschild & Cie, Rothschild & Cie Banque et Rothschild & Co, ont donné lieu à un certain nombre de recherches débouchant sur des caractéristiques résumées en annexe S03.

Les revenus résultant de la transaction Nestlé-Pfizer étant exclus de ce que E. Macron a déclaré au titre de l’année civile 2012, à savoir 720.521 euros de BIC, il reste à comprendre de quoi ils sont constitués, afin d’éviter une bonne fois pour toutes une éventuelle remise en cause des conclusions établies.

2- De quoi sont constitués les revenus professionnels déclarés par E. Macron dès lors qu’ils n’intègrent rien au titre de la transaction Nestlé-Pfizer ?

2-1 Leur contenu résulte des dispositions statutaires de Rothschild & Cie

Leur contenu résulte des dispositions statutaires et se compose – à la date du 15 mai 2012, date de son départ – des éléments suivants :

-fraction des avances mensuelles fixes perçues du 01 janvier 2012 au 15 mai 2012

-part du résultat 2011 approuvé par l’assemblée générale tenue fin mars 2012 et mis en distribution le 31 mars 2012 au plus tard, déduction faite des avances mensuelles fixes perçues en 2011.

On sait qu’en 2011 E. Macron a déclaré 706.310 euros de revenus en provenance de chez Rothschild & Cie qui sont exclusivement la somme d’avances mensuelles perçues en 2011 puisqu’il ne peut prétendre recevoir quoi que ce soit d’autre, n’étant devenu associé-gérant que début janvier 2011 (il n’a donc pas droit à une part variable du bénéfice 2010 versée au plus tard le 31 mars 2011).

Si l’on fait l’hypothèse que ces avances mensuelles cumulées représentent de 60% à 80% de la part des bénéfices 2011 à laquelle E. Macron aura droit le 31 mars 2012 au plus tard, on conclut que cette part s’élève à un montant compris entre 1.177.183 euros maximum et 882.888 euros minimum. Dans cette mesure les 720.521 euros qu’il déclare en 2012 incluent au titre du solde de la part de bénéfices 2011 auquel il a droit un montant compris entre 176.578 euros minimum (882.888 – 706.310) et 470.873 euros maximum (1.177.183 – 706.310).

Si l’on estime que le Premier Gérant a fixé le programme d’avances mensuelles à effectuer sur 2012 sur la base de la part du résultat définitif 2011, E. Macron aurait donc perçu au 15 mai 2012 une somme égale à 4,5/12ème de 882.888 euros minimum à 1.177.183 euros maximum, soit de 331.083 euros minimum à 441.444 euros maximum.

| 2012 (du 01 janvier au 31 décembre) |

Minimum |

Maximum |

|

|

|

| Avances mensuelles versées en 2012 jusqu’au 15 mai 2012 |

331.083 |

441.444 |

|

|

|

| Solde de la part due au titre de 2011 |

176.578 |

470.873 |

|

|

|

| Total |

507.661 |

912.317 |

Ces 2 montants – de 507.661 à 912.317 euros -sont à comparer aux 720.521 euros déclarés par E. Macron au titre de l’année 2012. Dans l’hypothèse minimum, E. Macron se serait vu verser 212.860 euros de plus qui peuvent résulter d’une sous-estimation de l’une ou l’autre de chacune des composantes, ou même des 2. Idem pour le cas de l’hypothèse maximum dans le sens d’une surestimation. A moins qu’il ne s’agisse du résultat du pouvoir discrétionnaire du Premier Gérant dans la fixation des à valoir mensuels fixes sur le résultat annuel.

On notera que la méthode de calcul de la fraction à laquelle l’associé-gérant a droit n’étant pas définie par les statuts, il y a également une part de discrétionnaire dans le calcul de cette fraction (sur les avances mensuelles fixes) qui peut expliquer aussi le montant 2012 finalement versé.

2-2 Les avances mensuelles fixes versées à E. Macron jusqu’au 15 mai 2012 ne peuvent prendre en compte la transaction Nestlé-Pfizer

Enfin, pour éliminer toute possibilité de prétendre que la fraction des avances mensuelles fixes versées à E. Macron du 01 janvier 2012 au 15 mai 2012, sur la base d’un programme fixé fin 2011 puisse tenir compte d’un effet de la transaction Nestlé-Pfizer, on objectera que les tractations entreprises pour parvenir à l’accord, sous conditions, du 22 avril 2012 ont été, jusqu’à très peu de temps avant l’aboutissement de l’accord, fort intenses puisque l’on sait que le week-end précédent, E. Macron a dû s’employer à convaincre in extremis le patron de Nestlé de surenchérir de 500 millions de dollars par rapport à l’offre du concurrent Danone, ce que ce dernier s’était montré réticent à faire jusque-là. Si l’une des avances mensuelles avait donc pu être impactée par la transaction Nestlé-Pfizer, cela l’aurait été pour la période 22 avril 2012 au 15 mai 2012, pour une transaction conditionnelle et alors que les statuts ne prévoient pas que le Premier Associé procède à une révision du programme d’avances mensuelles qu’il a fixé au moment opportun, c’est-à-dire, en toute hypothèse avant la fin de l’année 2011.

Enfin, pour les irréductibles qui continueraient à vouloir penser que les revenus déclarés par E. Macron pour l’année 2012, en provenance de Rothschild & Cie, incluraient des sommes qui auraient à voir avec la transaction Nestlé-Pfizer, on se voit contraint de leur rappeler 3 éléments :

Son statut d’associé-gérant, tout au long de l’année, lui interdit tout contrat de travail

-Pour 2011, E. Macron a déclaré avoir perçu 706.320 euros au titre de la part du bénéfice de Rothschild & Cie lui revenant contre 720.521 euros en 2012, un écart infime à la hausse de 2% qui ne peut certainement pas se justifier par l’affaire Nestlé-Pfizer. On rappellera aussi qu’en 2011, il a en outre déclaré 403.557 euros de traitements et salaires alors que son statut d’associé-gérant, tout au long de l’année, lui interdit tout contrat de travail ; un montant supérieur à celui de 2011, année pour laquelle il a perçu 356.095 euros.

-L’année 2011 s’est donc traduite pour E. Macron par la perception d’un montant total de 1.109.867 euros contre 720.521 euros en 2012, soit une chute de revenus de plus de 35% alors même que E. Macron n’a pas été l’auteur de transactions significatives en 2011 (voir plus loin les transactions qui lui sont attribuées)

-N’ayant pas à son actif des transactions finalisées significatives en 2010 et n’étant pas associé-gérant (il ne le deviendra que début 2011) , on apprécie à sa juste mesure comment le Premier Gérant a fixé, sans doute aux alentours de début octobre 2010, le montant des avances mensuelles 2011 – égales à 706.310 euros – à verser au futur associé-gérant : un élément supplémentaire plaidant pour le fait que ces revenus professionnels (BIC),versés par Rothschild & Cie à ses associés-gérants personnes physiques, ne couvrent que leur travail courant et non les « success fees » rémunérant la finalisation de transactions (exceptionnelles ou pas quant à leurs montants).

Alors qu’en 2011, E. Macron déclare à la HATVP d’une part 403.557 euros de traitements et salaires ainsi que 706.310 euros de « BIC », soit un total de 1.109.867 euros, il ne déclare plus en 2012 que 720.521 euros de « BIC ». Raisonnons globalement et disons-nous que les 720.521 euros incluent sous cette forme de « BIC » l’équivalent pour 5 mois des 403.557 euros de salaires qu’il ne perçoit plus en 2012,soit 168.149 euros. Dès lors, les « BIC » proprement dits s’élèveraient à 552.372 euros qui seraient constitués d’une part d’avances mensuelles 2012 et d’autre part du solde restant dû sur partage du résultat net 2011 versé fin mars 2012. Si l’on estime que les avances mensuelles versées en 2012 le sont sur la base de 2011, alors celles-ci s’élèveraient à 264.866 euros ce qui implique que le solde des « BIC » versé fin mars 2012 au titre de 2021 s’élèverait à 287.506 euros, soit 39,9% des « BIC » versés en 2011 qui par construction ne sont constitués que d’avances mensuelles. Cela conduit à un ratio 60% d’avances et 40% de solde ce qui paraît réaliste.

2-3 Conclusion

L’examen du contenu des revenus professionnels déclarés aboutit à la même conclusion d’impossibilité

Même sans tenir compte de l’impossibilité structurelle – résultant des statuts et de l’enchaînement chronologique des événements – de voir les revenus professionnels déclarés par E. Macron, en provenance de Rothschild & Cie, inclure des effets de la transaction Nestlé-Pfizer, l’examen du contenu des revenus professionnels déclarés aboutit à la même conclusion d’impossibilité.

3- Autres éléments conduisant à conclure que E. Macron n’a rien déclaré, pas un centime, au titre de la méga transaction Nestlé-Pfizer

3-1 Le taux moyen des honoraires du Groupe Rothschild par rapport au montant total des fusions-acquisitions

Le taux moyen des honoraires facturés par le Groupe Rothschild par rapport à la valeur des transactions de fusion-acquisition s’élève à 0,296% qui, appliqué aux 9 milliards d’euros, conduirait à ce que le Groupe ait perçu 26.640.000 euros

-Pour 2012, le taux moyen des honoraires facturés par le Groupe Rothschild (voir

annexe G03) par rapport à la valeur des transactions de fusion-acquisition s’élève à 0,296% qui, appliqué aux 9 milliards d’euros, conduirait à ce que le Groupe ait perçu 26.640.000 euros d’honoraires.

En prenant les hypothèses les plus irréalistement basses comme taux de « success fee » revenant à E. Macron sur ces 26.640.000 euros, l’on parvient à des montants tels qu’il est aisé de conclure qu’ils ne peuvent être inclus dans les revenus déclarés par E. Macron : à 2% de taux de success fees, on en est à 532.800 euros et à 5% à 1.332.000 euros, tous montants afférents potentiellement à la transaction Nestlé-Pfizer qui ne peuvent donc être inclus dans les montants de BIC déclarés par E. Macron sur 2012 (cf point 2 précédent à propos du contenu des revenus professionnels déclarés par E. Macron).

On rappellera bien sûr que cet élément supplémentaire, conduisant à la même conclusion, ne doit pas faire oublier que tout revenu professionnel engendré par la transaction Nestlé-Pfizer sur 2012 en entraîne par construction un autre sur 2013, année pour laquelle E. Macron n’en a déclaré aucun.

3-2 Devoir déclarer une créance sur Rothschild & Cie au titre de 2012 aurait posé problème au Secrétaire Général Adjoint auprès du Président de la République, chargé des questions économiques et financières

Nommé le 26 août 2014 Ministre de l’Economie, de l’Industrie et du Numérique , E. Macron doit procéder à une déclaration d’intérêts et de patrimoine auprès de la Haute Autorité pour la Transparence de la Vie Publique, créée il y a peu à la suite de l’affaire Cahuzac et qui en est encore à ses balbutiements, ce qu’il fait en date du 24 octobre 2014. Dans ce cadre il communique ses revenus de toutes natures et de toutes provenances de 2009 à 2013. Il a été Secrétaire Général Adjoint auprès du Président de la République F. Hollande du 15 mai 2012 au 10 juin 2014 et a eu à traiter de dossiers économiques et financiers particulièrement sensibles, dont certains protagonistes (et ce n’est ni le moins étonnant, ni le moins scandaleux !) avaient été conseillés par Rothschild & Cie dont il avait démissionné ce même 15 mai 2012.

Déclarer des revenus professionnels en provenance de Rothschild & Cie – la seule entité déclarée comme source de ces revenus – au titre de 2013 aurait mis le projecteur sur une situation de conflit d’intérêts majeur

Déclarer des revenus professionnels en provenance de Rothschild & Cie – la seule entité déclarée comme source de ces revenus – au titre de 2013 aurait mis le projecteur sur une situation de conflit d’intérêts majeur, passé jusqu’alors plus ou moins sous silence et qu’il n’y avait certainement pas lieu d’alimenter, moins de 2 mois après sa nomination comme Ministre.

3-3 Les conditions de rémunération pour un tel deal sont fixées suffisamment à l’avance pour savoir que celui qui la mènera à bien deviendra riche

En plus des éléments ci-avant rapportés, il est indispensable de mettre également en exergue es 3 points suivants :

Comment E. Macron aurait-il pu accepter de ne se voir attribuer qu’une fraction (en outre extraordinairement faible) de ce à quoi il aurait droit s’il était resté

– Comment E. Macron aurait-il pu accepter de ne se voir attribuer qu’une fraction (en outre extraordinairement faible) de ce à quoi il aurait droit s’il était resté associé-commandité, alors même que la finalisation de l’accord conditionnel signé dépend d’éléments extérieurs totalement indépendants de l’associé-commandité à l’origine de l’accord ? Et ce alors-même que les dirigeants du Groupe Rothschild promeuvent

[41] ardemment la candidature de E. Macron au poste de Secrétaire Général Adjoint auprès du Président de la République François Hollande s’il est élu (si c’est Sarkozy, pas de souci à se faire, il a été leur Conseil), lequel E. Macron indique qu’il n’acceptera pas

[42] un autre poste qui serait de niveau inférieur. On n’a donc pas de mal à penser que E. Macron a su défendre ses droits envers Rothschild en exigeant que son départ n’entraîne pas le versement d’une fraction seulement de ce à quoi il a droit. On n’imagine d’ailleurs pas non plus que Rothschild ait pu envisager une telle situation après avoir tout fait pour qu’il rejoigne l’Elysée !

– Comment E. Macron aurait-il pu déclarer qu’il allait devenir riche – comme de nombreux médias l’ont rapporté – à la veille de convaincre le patron de Nestlé de rajouter un demi-milliard de dollars à son offre pour contrer celle de Danone ?

– Sans compter que dans ce genre de transaction, les conditions de « rémunération » du banquier d’affaires qui la mène à bien sont précisément fixées à l’avance et que c’est sans doute à la lumière de ces conditions préétablies que E. Macron a exprimé son futur de riche s’il parvenait, in extremis, à convaincre le patron de Nestlé de surenchérir d’un demi-milliard d’euros sur son concurrent Nestlé.

3-4 Mieux vaut le doute, pour E. Macron, sur une déclaration jugée insuffisante que la certitude d’une non-déclaration

Le cas de E. Macron permet sans doute de mettre en évidence que Rothschild & Cie traite de la « rémunération » courante des associés-gérants personnes physiques, mais pas de ce qui est exceptionnel, à savoir les « success fees » -qui peuvent prendre différentes formes (numéraires, attribution gratuite d’actions, options d’achat d’actions etc.) – qui leur sont attribués sur les transactions menées à bien, dont notamment les plus importantes ; ces « success fees » étant traités « ailleurs ». Cette appréciation des choses est corroborée par ce que nous avons découvert, pour certaines années, du niveau des bénéfices partagés au sein de Rothschild & Cie. (Annexe S06,S07,S08,S09)

L’ attitude insensée de E. Macron et du Groupe Rothschild consistant à ne pas vouloir répondre, en toute transparence, à ce qui apparaît comme incompréhensible et totalement invraisemblable devient en revanche terriblement « fondée » de leur part à la lumière du fait que les revenus professionnels déclarés par E. Macron ne couvrent en rien ce qu’il a gagné ou ce qui lui est dû au titre de cette fameuse transaction. Laisser perdurer, sans expliquer quoi que ce soit, l’idée que ses revenus professionnels déclarés sont insuffisants par rapport à ce qu’une telle transaction aurait dû lui rapporter est de loin préférable à la question de savoir pourquoi il n’a strictement rien déclaré. D’autant plus qu’il s’est bien gardé de déclarer qu’il n’avait rien perçu, au titre de cette transaction, en provenance de Rothschild & Cie, ce qui lui aurait permis, si cela avait été le cas, de le faire valoir, et de quelle manière !, durant sa première campagne présidentielle : un candidat qui laisse filer plusieurs millions d’euros, voire plus d’une dizaine, alors qu’un autre, F. Fillon, est lui empêtré dans une misérable affaire de quelques centaines de milliers d’euros ! Un formidable argument de campagne et un puissant contrefeu à l’image de « Président des riches » qui lui colle à la peau, quasiment dès sa déclaration de candidature à l’élection présidentielle de 2017.

Le deal Nestlé-Pfizer devient une affaire Macron d’enjeu national, notamment en cette période de crise budgétaire, et même international. L’image de la France est en jeu

Le deal Nestlé-Pfizer devient une affaire Macron d’enjeu national, notamment en cette période de crise budgétaire, et même international. L’image de la France est en jeu.

On ne comprendrait pas que le Trésor Public n’ait pas diligenté d’enquête à propos de ce qu’a rapporté à E. Macron la transaction Nestlé-Pfizer au regard des déclarations HATVP effectuées, dont on peut espérer qu’elles sont identiques à ses déclarations de revenus sur les personnes physiques déposées auprès de ce même Trésor Public.

L’absence d’enquête donnerait du corps à la possibilité éventuelle d’un accord existant entre le fisc et certaines banques d’affaires (dont le Groupe Rothschild) autorisant ces banques à payer une partie de la « rémunération » de leurs associés ailleurs qu’en France et notamment dans les Iles Anglo-Normandes, au Luxembourg ou encore à la City de Londres. Il s’agit là d’une hypothèse évoquée par le média Off Investigation qui a été démentie par le groupe Rothschild et à laquelle le Trésor Public n’a pas daigné répondre au nom du sacrosaint secret fiscal.

Et puis, les déclarations de patrimoine de E. Macron, outre la question des revenus tirés de la transaction Nestlé-Pfizer, soulèvent des questionnements importants que nous examinons dans un autre chapitre. Après tout, le Mozart de la finance s’est permis d’inscrire à son passif un emprunt de 350.000 euros (même pour le montant, le flou règne car c’est 500.000 euros qui sont parfois évoqués) pour le financement d’une résidence secondaire appartenant à son épouse, sans contrepartie à l’actif, à savoir la créance qu’il détient à ce titre sur son épouse.

3-5 Croire ses déclarations successives de revenus professionnels en provenance de Rothschild & Cie voudrait dire qu’il a gagné moins d’argent avec une transaction à 9 milliards qu’avec 2 transactions totalisant 541 millions d’euros

Cette comparaison entre les deals concrétisés par Macron illustre d’une part que les revenus professionnels déclarés ne couvrent pas ceux issus de la transaction Nestlé-Pfizer et d’autre part que les success fees résultant de la concrétisation des deals sont pris en compte et payés par une entité autre que Rothschild & Cie, entité non déclarée par E. Macron.

Autre fait à mettre en évidence : l’affaire Nestlé -Pfizer tranche considérablement par son importance avec les autres deals opérés par EM auparavant. Les conséquences au niveau de ses revenus auraient donc dû être considérables si elle avait dû donner lieu à revenus professionnels au titre de 2012, à l’inverse de ce qu’il déclare pourtant à la HATVP.

Les autres deals qui lui sont attribués n’ont pas fait la une des journaux :

- Juillet 2011 (année comptable 2011 chez Rothschild & Cie et 2011-2012 chez Rothschild & Co). E. Macron est alors associé-gérant : acquisition par Atos de Siemens IT Solutions and Services pour 426 millions d’euros soit 596 millions de dollars.

- Juillet 2011 (année comptable 2011 chez Rothschild & Cie et 2011-2012 chez Rothschild & Co) : E. Macron est alors associé-gérant : acquisition par Sofiprotéol de 41% de Lesieur Cristal pour 115 millions d’euros soit 160 millions de dollars. Son patron, Philippe Tillous- Borde, était membre de la Commission Attali en même temps que E. Macron. Sofiprotéol est présent dans la trituration, le raffinage, les huiles alimentaires et les biocarburants.

- Ces 2 transactions finalisées en 2011 (541 millions d’euros à elles deux, soit 756 millions de dollars) ont en principe contribué à lui octroyer un montant de BIC, au titre de ses revenus (BIC) annuels 2011, égaux à 706.310 euros (pour mémoire, 720.521 euros en 2012) si l’on admet que ces revenus (BIC) incluent les « success fees » acquis ai titre de la concrétisation d’une transaction.

- On lui attribue quelquefois le rachat par le Crédit Mutuel (sa banque personnelle favorite) de Cofidis pour 1,9 milliards d’euros. Le deal est intervenu le 22 octobre 2008 et ce sont François Henrot et Philippe Le Bourgeois qui l’ont traité. EM étant entré chez Rothschild & Cie en septembre 2008, en tant que Directeur, il ne peut en être l’auteur.

A noter que François Henrot a été son mentor dès son arrivée chez Rothschild et a été associé-gérant du 31 octobre 2009 au 21 juillet 2015 et que Philippe Le Bourgeois est toujours associé-gérant à ce jour.

- Réaliser le deal Nestlé-Pfizer, égal à près de 17 fois ces deux deals connus, aurait dû, au regard de ce qu’il avait réalisé jusqu’à présent, faire exploser ses revenus déclarés. En admettant la proportionnalité , l’affaire Nestlé-Pfizer aurait donc dû lui rapporter de l’ordre de 12.007.270 euros (706.310 x 17) !

Cette comparaison entre les deals concrétisés par E. Macron avant la transaction Nestlé-Pfizer et la transaction Nestlé-Pfizer elle-même illustre d’une part que les revenus professionnels déclarés ne couvrent pas ceux issus de la transaction Nestlé-Pfizer et que d’autre part les success fees résultant de la concrétisation des deals sont pris en compte et payés par une entité autre que Rothschild & Cie, entité non déclarée par E. Macron.

4- Conclusion générale

Alors E. Macron évadé fiscal ? La Banque, étant dotée d’une infrastructure impressionnante dans les paradis fiscaux (voir annexe G05) tant en nombre de territoires que de filiales (nous y reviendrons) qui y sont installées, pourrait étendre à certains de ses hauts responsables les services qu’elle offre à ses riches clients . Elle aurait l’embarras du choix ! En 2012, pas moins de 33 filiales dans les Iles Anglo-Normandes, 16 au Luxembourg, 21 en Suisse, 8 dans les Antilles Néerlandaises, 3 aux Iles Caïmans, 2 dans les Iles Vierges Britanniques, 3 aux Pays-Bas, 1 aux Bermudes, 1 aux Emirats Arabes Unis, 3 à Singapour, 3 au Zimbabwe sans compter les dizaines implantées aux Etats-Unis, en général au Delaware et au sein de la City à Londres, sans compter les sociétés dormantes dont on ne connaît ni le nombre ni le lieu d’établissement, mais dont l’existence est rappelée dans chacun des rapports annuels du Groupe dans le cadre de la section consacrée au périmètre de consolidation.

Notre enquête répond à une question jusqu’à présent non résolue, presque 12 années après. Le média Off Investigation a récemment repris l’enquête[43] en concluant que ses déclarations en la matière n’étaient pas du tout crédibles en s’appuyant sur 2 témoignages anonymes de la part de connaisseurs du métier de la banque d’affaires. Il s’est heurté à une volonté, non exprimée comme telle mais cependant bien réelle, de ne fournir aucune explication tant de la part de E. Macron que de Rothschild son ex-employeur ; volonté identique de la part du Trésor Public qui se retranche derrière le secret fiscal.

Passer 4 années chez Rothschild dont les 2 dernières au plus haut niveau et en sortir quasi fauché est un second mystère, lui aussi, non résolu

C’est une constante depuis que E. Macron a fourni à la Haute Autorité pour la Transparence de la Vie Publique sa première déclaration d’intérêts et de patrimoine en Octobre 2014 dans le cadre de sa nomination, le 26 août 2014, au poste de Ministre de l’Economie, de l’Industrie et du Numérique.

Le silence est général et n’est rompu que par quelques témoignages, à visages non découverts, de spécialistes du métier, unanimes pour dire que E. Macron a touché beaucoup, beaucoup plus que ce qu’il a déclaré ce qui conduit donc à chercher où ces millions disparus ont bien pu aller puisqu’on ne les trouve pas dans sa déclaration de patrimoine qui le classe comme étant le moins fortuné des candidats à la Présidence de la République en 2017, à l’exception de P. Poutou. Bref, passer 4 années chez Rothschild dont les 2 dernières au plus haut niveau et en sortir quasi fauché est un second mystère, lui aussi, non résolu à ce jour, que nous traiterons dans un autre épisode.