Principales conclusions

- Les taux d’imposition effectifs des plus grandes entreprises américaines, qui sont constamment rentables, sont passés d’une moyenne de 22,0 % à une moyenne de 12,8 % après l’entrée en vigueur de la loi fiscale Trump en 2018.

- Les 296 plus grandes entreprises américaines, constamment rentables, qui ont participé à cette étude ont payé 240 milliards de dollars d’impôts en moins entre 2018 et 2021 que si elles avaient continué à payer les taux effectifs qu’elles payaient avant la loi fiscale Trump.

- Alors que les bénéfices des plus grandes entreprises américaines, constamment rentables, ont augmenté de 44 % après l’adoption de la loi fiscale Trump, leurs impôts fédéraux ont chuté de 16 %.

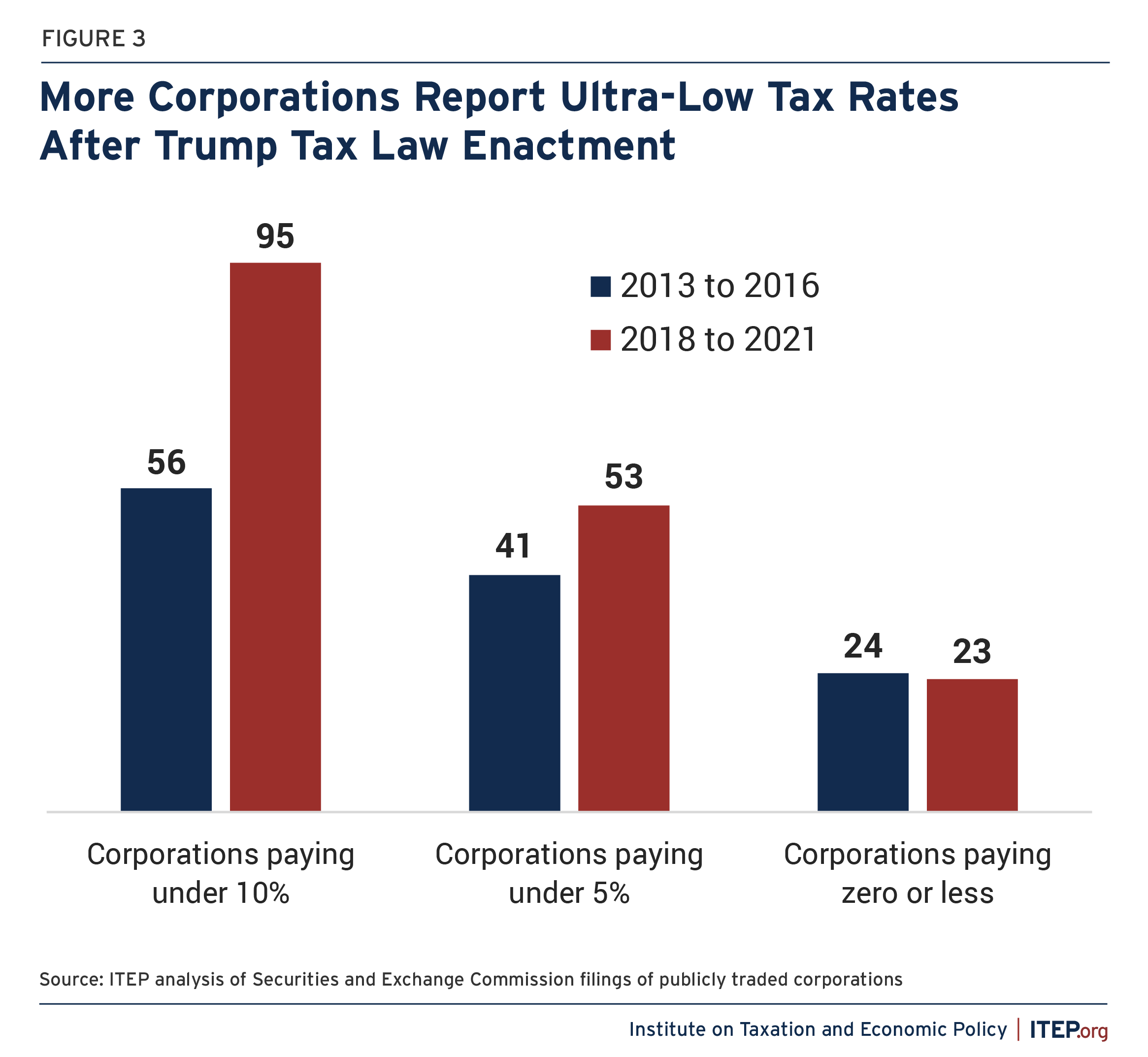

- Le nombre de ces sociétés payant des taux d’imposition inférieurs à 10 % est passé de 56 à 95 après l’entrée en vigueur de la loi fiscale Trump.

- Bon nombre des sociétés les plus importantes et les plus connues du pays, dont Walmart, Verizon, Disney et Meta, ont bénéficié des réductions d’impôts les plus importantes après l’entrée en vigueur de la loi fiscale Trump.

Introduction

Suite à la mise en œuvre des modifications fiscales promulguées en 2017 par le président Trump, la grande majorité des plus grandes entreprises du pays ont bénéficié de réductions d’impôts substantielles. Les 296 entreprises du Fortune 500 et du S&P 500 qui ont été constamment rentables de 2013 à 2021, et pour lesquelles les bénéfices américains et les impôts fédéraux sur le revenu sont divulgués, ont vu collectivement la part de leurs bénéfices qu’elles ont payée en impôts passer de 22,0 à 12,8 %.

Si vous pouvez lire ceci, c’est parce que d’autres se sont abonnés.

MERCI À CELLES ET CEUX QUI NOUS SOUTIENNENT !

C’est grâce à vous que nous pouvons publier du contenu.

Vous pouvez aussi nous soutenir en vous abonnant,

sur Tipeee, ou nous soutenir GRATUITEMENT avec Lilo !

Alors que les bénéfices de ces sociétés ont augmenté de 44 %, leurs impôts fédéraux ont diminué de 16 %. Ces entreprises ont payé 240 milliards de dollars d’impôts en moins entre 2018 et 2021 par rapport aux taux effectifs qu’elles payaient avant la loi Trump. Le nombre d’entreprises bénéficiant de taux d’imposition exceptionnellement bas a augmenté, passant de 56 à 95 pour celles payant moins de 10 %.

Les principales raisons pour lesquelles ces grandes entreprises ont bénéficié de réductions d’impôts d’une telle ampleur sont claires. Plus important encore, la loi fiscale de 2017 a considérablement réduit le taux légal de l’impôt sur les sociétés, qui est passé de 35 à 21 %. Elle a également élargi les allégements fiscaux pour les dépenses des entreprises considérées comme des investissements en capital et a multiplié les moyens de minimiser l’assujettissement à l’impôt aux États-Unis. La loi a également réduit certains mécanismes d’évasion fiscale, mais dans l’ensemble, elle a accru la capacité de ces entreprises à profiter des allégements fiscaux.

De nombreuses entreprises parmi les plus connues et les plus rentables du pays ont bénéficié des réductions d’impôts les plus importantes :

- Verizon aurait payé à elle seule 11 milliards de dollars d’impôts supplémentaires entre 2018 et 2021 si son taux d’imposition effectif n’était pas passé de 21 à 8 %. Alors que les bénéfices de Verizon aux États-Unis ont augmenté de 18 % après la promulgation de la loi fiscale Trump, ses impôts fédéraux sur le revenu ont chuté de 52 %.

- Walmart aurait payé environ 9 milliards de dollars de plus si son taux effectif n’était pas passé de 31 à 17 %. Les bénéfices de Walmart ont légèrement diminué après l’adoption de la loi fiscale de 2017, de 3 %, tandis que ses impôts ont chuté d’un montant beaucoup plus important : 45 %.

- AT&T aurait payé 8 milliards de dollars de plus si son taux effectif n’avait pas chuté de 13 à 3 %. La société a enregistré une légère augmentation de ses bénéfices de 1 %, tandis que ses impôts ont chuté de 81 %.

- Meta aurait payé 8 milliards de dollars de plus si son taux effectif n’avait pas chuté de 28 à 18 %. Les bénéfices de Meta ont presque quadruplé entre la période 2013-2016, avant la réduction des impôts, et la période 2018-2021 (augmentation de 372 %), et ses impôts ont effectivement augmenté, mais seulement du double (augmentation de 203 %).

Figure 1.

Avant et après la loi fiscale de Trump pour 16 grandes entreprises

| Company | Effective tax rates | Saved taxes | % change 2013-2016 to 2018-2021* |

||

| 2013-2016 | 2018-2021 | in profits | in taxes | ||

| Verizon Communications | 21% | 8% | $10.7 billion | 18% | –52% |

| Walmart | 31% | 17% | $9.0 billion | –3% | –45% |

| AT&T | 13% | 3% | $8.2 billion | 1% | –81% |

| Meta | 28% | 18% | $8.0 billion | 372% | 203% |

| Intel | 27% | 13% | $7.7 billion | 47% | –31% |

| Comcast | 24% | 14% | $6.6 billion | 42% | –17% |

| Walt Disney | 26% | 8% | $6.1 billion | –27% | –78% |

| Visa | 32% | 18% | $5.2 billion | 74% | –2% |

| Lockheed Martin | 33% | 15% | $5.0 billion | 46% | –33% |

| Capital One Financial | 31% | 16% | $5.1 billion | 42% | –28% |

| Target | 34% | 16% | $3.4 billion | 25% | –42% |

| Honeywell International | 23% | 6% | $2.3 billion | 13% | –71% |

| FedEx | 18% | 1% | $2.1 billion | 7% | –92% |

| Deere | 30% | 13% | $1.7 billion | 2% | –54% |

| Archer Daniels Midland | 26% | 6% | $838 million | –30% | –83% |

| Domino’s Pizza | 29% | 9% | $402 million | 87% | –43% |

* 2017 was a transition year between the prior and post-Trump tax regimes and was thus excluded. See further discussion later in this report.

Source: ITEP analysis of Securities and Exchange Commission filings of publicly traded corporations

Comme le montre un tableau plus loin dans ce rapport, l’ampleur des réductions d’impôts varie considérablement selon les secteurs. Les taux effectifs de plus d’une douzaine de secteurs différents ont diminué de 10 points de pourcentage ou plus après l’entrée en vigueur des réductions d’impôts. Trois secteurs – les véhicules automobiles, le pétrole et le gaz, et les services publics – ont révélé des taux d’imposition effectifs proches de zéro avant et après l’adoption des réductions de 2017 et, par conséquent, n’ont bénéficié d’aucune réduction d’impôt significative.

Cette étude et la loi fiscale Trump

Cette étude examine le comportement fiscal de 296 grandes entreprises américaines sur deux périodes de quatre ans différentes, l’une avant et l’autre après la promulgation de la loi fiscale Trump en 2017. Il s’agit d’entreprises du Fortune 500 et du S&P 500 qui ont été rentables chaque année de 2013 à 2021 et dont les rapports annuels aux actionnaires permettent de calculer les taux d’imposition effectifs. Ces sociétés ont déclaré collectivement 2 750 milliards de dollars de bénéfices avant impôts aux États-Unis au cours des quatre années comprises entre 2018 et 2021, soit plus d’un tiers du total national de 8 200 milliards de dollars de bénéfices avant impôts des entreprises déclarés par le ministère du Commerce au cours de ces années.

Les deux périodes examinées dans cette étude sont 2013-2016, reflétant la période de quatre ans avant l’entrée en vigueur de la loi fiscale de 2017, et 2018-2021 après l’entrée en vigueur complète de la loi. L’année de transition 2017 a été exclue car elle n’était représentative d’aucun des deux régimes fiscaux, comme expliqué plus loin dans ce rapport.

La loi fiscale de 2017 visait, selon ses auteurs, le président Trump et les républicains du Congrès, à réduire considérablement l’impôt sur les sociétés. Comme le montre ce rapport, c’est ce qu’elle a fait. La loi a réduit le taux légal de l’impôt sur les sociétés de 35 à 21 % et a modifié de nombreux allégements fiscaux accordés aux entreprises, en élargissant certains et en limitant d’autres.

De plus amples informations sur l’approche de l’ITEP en matière d’analyse des impôts sur les sociétés, l’analyse de la loi fiscale de 2017, les détails des dispositions de cette loi et la manière dont les entreprises évitent de payer des impôts en vertu de celle-ci, sont disponibles à la fin de ce rapport ainsi que dans les rapports précédents de l’ITEP.[1]

Comment la loi fiscale de Trump a affecté les allégements fiscaux des entreprises

La plupart des entreprises, avant et après l’adoption de la loi de 2017, ont payé moins que le taux d’imposition légal en raison d’allégements fiscaux spéciaux et de lacunes. En théorie, les législateurs auraient pu atténuer l’impact de la réduction drastique du taux légal de l’impôt sur les sociétés de 35 à 21 % en réduisant également ces allégements fiscaux. Dans l’ensemble, cependant, le Congrès et le président Trump n’ont pas réussi à le faire, malgré les affirmations contraires. En fait, l’écart entre les taux d’imposition effectifs payés par les entreprises dans cette étude et le taux d’imposition légal a légèrement augmenté après la loi fiscale Trump, alors même que la réduction du taux a considérablement réduit leurs impôts globaux.

Au cours des quatre années allant de 2013 à 2016, si les 296 entreprises de cette étude avaient payé un taux d’imposition effectif égal au taux d’imposition légal de 35 %, elles auraient payé 666,4 milliards de dollars au cours de cette période. Au lieu de cela, elles ont payé 248 milliards de dollars, soit 37 % de moins. C’est une autre façon de dire que les 296 entreprises ont soustrait 37 % de leurs revenus à l’impôt sur les sociétés au cours de ces années.

Au lieu de réduire l’évasion fiscale, comme toute réforme fiscale efficace devrait le faire, la loi de 2017 l’a accrue. Le même calcul pour la période 2018-2021 démontre que ces entreprises ont soustrait 39 % de leurs revenus à l’impôt sur les sociétés.

Figure 2.

Le coût de l’évasion fiscale : subventions fiscales à 296 entreprises

| Years | U.S. income | Tax at statutory rate | Actual tax | Tax subsidies | % profits sheltered from tax |

| 2013 to 2016 | $1.90 trillion | $666.4 billion | $418.4 billion | $248.0 billion | 37% |

| 2018 to 2021 | $2.75 trillion | $577.0 billion | $351.5 billion | $225.6 billion | 39% |

Source: ITEP analysis of Securities and Exchange Commission filings of publicly traded corporations

La loi fiscale Trump a conduit davantage d’entreprises à payer des taux d’imposition extrêmement bas

De nombreuses entreprises individuelles de notre échantillon déclarent des taux d’imposition effectifs bien inférieurs aux moyennes déjà faibles rapportées dans cette étude, tant avant qu’après 2017. Le nombre d’entreprises payant de faibles impôts s’est accentué à la suite de la loi fiscale Trump :

- Pour les 296 entreprises examinées dans cette étude, le nombre d’entreprises payant un taux d’imposition effectif inférieur à 10 % est passé de 56 avant l’arrivée de Trump à 95 après 2017.

- Le nombre d’entreprises payant un taux d’imposition effectif inférieur à 5 % est passé de 41 avant l’arrivée de Trump à 53 après 2017.

- Le nombre d’entreprises ne payant aucun impôt fédéral sur les sociétés est resté pratiquement inchangé (24 avant l’arrivée de Trump et 23 après 2017).

Certaines industries ont bénéficié de réductions d’impôts particulièrement importantes

Chacun des 26 groupes industriels étudiés dans ce rapport a connu une baisse de son taux d’imposition effectif après l’adoption des réductions d’impôts de 2017, mais certains secteurs ont bénéficié de réductions plus importantes que d’autres. La plus forte baisse en pourcentage du taux d’imposition effectif a été enregistrée dans le secteur de l’électronique et des équipements électriques. Ces entreprises ont vu leur taux d’imposition moyen passer de 31 à 9,3 % après 2017, soit une réduction de plus de 20 points de pourcentage. Au total, 14 secteurs ont bénéficié de baisses à deux chiffres de leur taux d’imposition effectif après 2017.

La plupart des autres secteurs ont connu des réductions à un chiffre de leur taux d’imposition effectif entre ces deux périodes. Trois secteurs – les véhicules automobiles, le pétrole et le gaz, et les services publics – ont connu des changements particulièrement faibles de leurs taux d’imposition effectifs entre les deux périodes, car les entreprises de ces secteurs affichaient déjà des taux d’imposition moyens égaux ou proches de zéro avant l’adoption de la réduction de taux de 2017, de sorte que les réductions de l’impôt sur les sociétés ne pouvaient leur offrir que peu d’avantages.

Figure 4.

Taux d’imposition effectifs des sociétés pour 296 entreprises, par secteur, avant et après Trump

| Industry | Four-year totals, 2013-2016 |

Four-year totals, 2018-2021 |

Effective rate point change |

||||

| ($ amounts in millions) | Profit | Tax | Rate | Profit | Tax | Rate | |

| Electronics, electrical equipment | $1,665 | $515 | 31.0% | $1,640 | $153 | 9.3% | –21.6% |

| Information Technology Services | $5,036 | $1,400 | 27.8% | $8,902 | $1,068 | 12.0% | –15.8% |

| Network and other communications equipment |

$2,889 | $812 | 28.1% | $4,493 | $556 | 12.4% | –15.7% |

| Health care | $67,175 | $23,524 | 35.0% | $122,582 | $23,885 | 19.5% | –15.5% |

| Industrial Machinery | $37,695 | $10,472 | 27.8% | $42,437 | $5,258 | 12.4% | –15.4% |

| Retail & wholesale trade | $283,906 | $88,309 | 31.1% | $441,722 | $70,685 | 16.0% | –15.1% |

| Semiconductors & other electronic components |

$53,496 | $14,287 | 26.7% | $99,629 | $12,019 | 12.1% | –14.6% |

| Miscellaneous services | $164,143 | $40,341 | 24.6% | $165,176 | $18,315 | 11.1% | –13.5% |

| Engineering & construction | $10,080 | $2,795 | 27.7% | $24,014 | $3,623 | 15.1% | –12.6% |

| Medical Products and Equipment | $11,150 | $2,687 | 24.1% | $14,948 | $1,714 | 11.5% | –12.6% |

| Food & beverages & tobacco | $64,862 | $17,378 | 26.8% | $76,550 | $11,081 | 14.5% | –12.3% |

| Financial data services | $55,056 | $16,056 | 29.2% | $80,298 | $13,686 | 17.0% | –12.1% |

| Aerospace & defense | $53,693 | $13,446 | 25.0% | $74,140 | $10,377 | 14.0% | –11.0% |

| Telecommunications | $208,009 | $37,663 | 18.1% | $247,859 | $18,208 | 7.3% | –10.8% |

| Internet Services & Retailing | $17,106 | $4,732 | 27.7% | $80,757 | $14,336 | 17.8% | –9.9% |

| Computer software | $14,051 | $3,419 | 24.3% | $23,807 | $3,622 | 15.2% | –9.1% |

| Miscellaneous manufacturing | $76,922 | $17,573 | 22.8% | $117,532 | $16,369 | 13.9% | –8.9% |

| Transportation | $61,875 | $14,735 | 23.8% | $74,748 | $11,417 | 15.3% | –8.5% |

| Chemicals | $21,466 | $4,010 | 18.7% | $23,908 | $2,808 | 11.7% | –6.9% |

| Pharmaceuticals | $29,996 | $8,536 | 28.5% | $48,014 | $10,406 | 21.7% | –6.8% |

| Household & personal products | $48,660 | $10,446 | 21.5% | $55,018 | $8,642 | 15.7% | –5.8% |

| Financial | $452,502 | $80,028 | 17.7% | $717,642 | $89,685 | 12.5% | –5.2% |

| Utilities, gas and electric | $115,760 | $2,928 | 2.5% | $124,628 | –$967 | –0.8% | –3.3% |

| Motor vehicles and parts | $25,379 | $1,022 | 4.0% | $29,756 | $481 | 1.6% | –2.4% |

| Metals & metal products | $7,000 | $1,318 | 18.8% | $24,964 | $4,160 | 16.7% | –2.2% |

| Oil, gas & pipelines | $14,527 | –$2 | –0.0% | $22,560 | –$132 | –0.6% | –0.6% |

| ALL INDUSTRIES | $1,904,096 | $418,429 | 22.0% | $2,747,726 | $351,456 | 12.8% | –9.2% |

Source: ITEP analysis of Securities and Exchange Commission filings of publicly traded corporations

Toutes les entreprises n’ont pas bénéficié d’une baisse des impôts

Les taux d’imposition effectifs des entreprises peuvent augmenter ou diminuer en raison de modifications de la législation fiscale et de changements dans leurs activités, par exemple en fonction de leur position dans les cycles d’investissement. Les entreprises examinées dans cette étude ont été rentables chaque année de 2013 à 2021 et nous comparons deux périodes de quatre ans avant et après les importantes réductions d’impôt sur les sociétés de Trump. Il faut donc s’attendre à des factures d’impôts importantes au cours des deux périodes et les baisses de la part des bénéfices versés en impôts sont dominées par les changements significatifs de la législation fiscale qui ont affecté toutes les grandes entreprises. C’est pourquoi la grande majorité des 296 entreprises, soit 246, ont vu leurs taux effectifs baisser.

Cependant, 50 entreprises ont vu leurs impôts augmenter. Il s’agissait généralement d’entreprises qui partaient de faibles taux d’imposition effectifs. Par exemple, les impôts de Whirlpool sont passés de 5 à 8 %, ceux de General Motors de -1 à 0 % et ceux de Netflix de -5 à 0 % (ces deux dernières entreprises partaient de taux d’imposition négatifs car leurs allègements fiscaux dépassaient le montant de l’impôt qu’elles auraient autrement payé). Dans l’ensemble, 246 entreprises ont vu leur taux d’imposition réduit de moitié environ, passant d’une moyenne de 24,6 à 13,3 %, tandis que 50 ont vu leur taux augmenter, passant d’une moyenne de 4,2 à 9,9 %.

Figure 5.

Les taux d’imposition effectifs ont baissé pour la plupart des entreprises sous la loi fiscale Trump

| Number of companies | Average effective rates | ||||||

| 2013-2016 | 2018-2021 | ||||||

| Effective tax rate dropped | 246 | 24.6% | 13.3% | ||||

| Effective tax rate increased | 50 | 4.2% | 9.9% | ||||

| All 296 companies | 296 | 22.0% | 12.8% | ||||

Source: ITEP analysis of Securities and Exchange Commission filings of publicly traded corporations

Incertitude concernant les impôts sur les sociétés après 2021

L’année 2022 est exclue de ce rapport car certaines augmentations d’impôts sont entrées en vigueur cette année-là comme prévu par la loi fiscale Trump, mais le Congrès envisage d’inverser ces politiques de manière rétroactive, ce qui rend incertaine la charge fiscale finale des entreprises pour 2022. La plus importante de ces mesures est une augmentation de l’impôt liée aux dépenses de recherche et développement qui est entrée en vigueur en 2022 en vertu de la loi fiscale Trump.[2] Si le niveau d’imposition de 2022 était, de manière inattendue, maintenu, l’inclusion de 2022 ne ferait augmenter le taux effectif moyen post-Trump pour les entreprises de cette étude que de 1,2 point de pourcentage.

Les nouvelles augmentations d’impôts entrées en vigueur en vertu de la loi Trump en 2022 (et l’abrogation rétroactive possible de ces augmentations d’impôts par le Congrès) ne sont pas les seules parties incertaines du code de l’impôt sur les sociétés à l’heure actuelle.

Certaines des possibilités d’évasion fiscale autorisées par la loi fiscale Trump seront réduites par la loi de réduction de l’inflation de 2022. Cette loi a créé un impôt minimum de 15 % sur les sociétés qui s’applique aux bénéfices mondiaux des plus grandes entreprises américaines (celles dont les bénéfices ont dépassé 1 milliard de dollars en moyenne au cours des trois années précédentes). Elle a également créé une nouvelle taxe de 1 % sur les rachats d’actions qui est techniquement un droit d’accise (plutôt qu’un impôt sur les sociétés) payé par les entreprises lorsqu’elles rachètent des actions pour enrichir leurs actionnaires. Ces deux dispositions sont entrées en vigueur en 2023 et nous pourrions bientôt avoir plus d’informations sur leur impact sur les entreprises.

Le Congrès dispose de plusieurs options pour lutter contre l’évasion fiscale des entreprises et inverser les effets de la loi de 2017. Par exemple, le président Biden a proposé, entre autres réformes, d’annuler en partie la réduction du taux légal de l’impôt sur les sociétés, d’augmenter l’impôt minimum sur les sociétés qui avait été initialement adopté dans le cadre de la loi sur la réduction de l’inflation, d’interdire aux entreprises de déduire les rémunérations versées à toute personne physique au-delà d’un million de dollars par an et d’imposer un impôt minimum élevé sur les bénéfices des sociétés offshore.[3]

Comparaison de ce que les entreprises ont payé avant et après la loi fiscale Trump

Cette analyse est basée sur les informations que les sociétés cotées en bourse communiquent aux actionnaires et aux investisseurs potentiels dans leurs rapports annuels 10-K. Elle utilise les bénéfices que les entreprises déclarent, ainsi que l’impôt fédéral sur le revenu « courant » qu’elles déclarent pour l’année, qui est leur meilleure estimation de l’impôt fédéral sur le revenu des sociétés qu’elles paieront pour l’année.

Les sociétés incluses dans ce rapport ont été rentables chaque année de 2013 à 2021. Au cours de cette période, cette étude compare ce que les entreprises ont payé sur deux périodes de quatre ans, lorsque la législation fiscale fédérale sur les sociétés était stable et prévisible.

L’année 2017 est exclue car la plupart des entreprises ont déclaré dans leurs formulaires 10-K de 2017 l’impôt de transition qu’elles ont payé sur les bénéfices offshore (générés au cours des années précédentes, parfois il y a plusieurs décennies) comme l’exige la nouvelle loi. De nombreuses entreprises ont déclaré l’impôt de transition d’une manière qui rend difficile la distinction avec l’impôt fédéral sur le revenu qu’elles ont payé sur les bénéfices américains (objet de ce rapport) pour 2017.

L’année 2022 est exclue en raison de l’incertitude décrite précédemment quant au montant que les entreprises finiront par payer sur leurs bénéfices de 2022.

En excluant 2017 et 2022, il nous reste deux périodes de quatre ans comparables : de 2013 à 2016 (lorsque le taux légal de l’impôt fédéral sur les sociétés était de 35 %) et de 2018 à 2021 (lorsque le taux légal est de 21 %).

Pour plus de détails sur la manière dont ce rapport calcule les taux effectifs d’imposition des sociétés, voir l’annexe 2.

Annexe 1

Taux effectifs d’imposition des sociétés au niveau fédéral, 2013-2016 et 2018-2021

Annexe 2 : Méthodologie de calcul du taux effectif d’imposition des sociétés

Cette étude évalue la santé de l’impôt sur les sociétés aux États-Unis en examinant comment il a affecté les entreprises les plus grandes et les plus rentables d’Amérique au cours des neuf années allant de 2013 à 2021. Le concept de recherche et la méthodologie de l’étude suivent de près l’approche utilisée dans une série de rapports publiés par Citizens for Tax Justice et l’Institute on Taxation and Economic Policy au cours des 40 dernières années. Cette dernière édition de cette longue série examine 296 des plus grandes entreprises américaines et analyse les impôts fédéraux sur le revenu déclarés par chacune de ces entreprises sur leur revenu américain avant impôts au cours des huit années allant de 2013 à 2016 et de 2018 à 2021. Le rapport calcule, pour chaque entreprise de l’échantillon, un taux effectif d’imposition fédéral (c’est-à-dire la charge d’impôt fédéral en cours en pourcentage du revenu américain avant impôt) pour ces deux périodes de quatre ans. Toutes les informations présentées dans cette étude sont tirées des rapports financiers annuels 10-K que les sociétés cotées en bourse sont tenues de déposer chaque année auprès de la Securities and Exchange Commission (SEC).

L’échantillon des entreprises incluses dans cette étude commence par l’univers complet des sociétés cotées en bourse basées aux États-Unis dans le classement Fortune 500 (classement basé sur les revenus) et le classement S&P 500 (classement basé sur la capitalisation boursière). De cette liste initiale, nous avons exclu les entreprises qui ont déclaré une perte avant impôts aux États-Unis au cours de l’une des années de 2013 à 2021. Nous avons également exclu les entreprises qui n’ont pas fourni suffisamment d’informations pour calculer leur revenu avant impôt aux États-Unis, ou leur impôt fédéral sur le revenu actuel, ou (dans certains cas) les deux. (Par exemple, la société extrêmement rentable Goldman Sachs ne publie pas d’estimation de son revenu avant impôt aux États-Unis. Berkshire Hathaway ne publie pas d’estimation de son impôt fédéral sur le revenu actuel.) Nous avons également exclu les entreprises qui, bien que constamment rentables, n’ont pas publié d’informations pour l’ensemble des dix années comprises entre 2013 et 2021, soit parce que leur introduction en bourse a pris effet après 2013, soit parce que l’entreprise a été acquise ou transformée d’une autre manière avant 2021. Enfin, nous avons exclu un petit nombre de multinationales qui ont déclaré des répartitions géographiques de leurs revenus qui semblent peu plausibles par rapport au montant des charges fiscales déclarées. L’exemple le plus frappant de ce phénomène est celui d’Apple, qui a constamment déclaré des taux d’imposition effectifs aux États-Unis supérieurs à 40 % au cours des années postérieures à 2012, soit près du double du taux d’imposition légal aux États-Unis (et même plus élevé après prise en compte des impôts différés), ce qui implique que la répartition des revenus entre les États-Unis et l’étranger déclarée dans le formulaire 10-K est tout simplement inexacte. Il nous restait donc les 296 entreprises incluses dans ce rapport.

La charge d’impôt déclarée par les 296 entreprises incluses dans notre échantillon final de 2013 à 2021 représentait environ un tiers du total des recettes de l’impôt fédéral sur les sociétés au cours de cette période. Les taux d’imposition effectifs publiés dans cette étude sont entièrement basés sur les données publiées par ces entreprises dans leurs rapports financiers annuels. Dans la plupart des cas, le taux d’imposition effectif pour une année donnée est le produit de trois chiffres : le revenu avant impôt aux États-Unis, l’impôt fédéral sur le revenu en vigueur et l’impôt sur le revenu de l’État en vigueur (qui est soustrait du revenu avant impôt pour obtenir le revenu net avant impôt). Le taux d’imposition fédéral effectif est calculé comme suit : impôt fédéral en vigueur / (revenu avant impôt aux États-Unis – impôt de l’État en vigueur).

L’utilisation de la charge d’impôt fédéral courant est importante car les impôts courants sont ceux que l’entreprise est tenue de payer au cours de l’année et excluent les impôts différés que l’entreprise doit payer mais qu’elle est autorisée à reporter à une année ultérieure.

Les revenus avant impôts publiés dans cette étude sont généralement ceux que les entreprises elles-mêmes ont déclarés. Dans certains cas, les informations communiquées par les entreprises n’indiquent pas directement leur revenu avant impôts, de sorte que certains calculs sont nécessaires à partir des informations qu’elles fournissent. Par exemple, lorsque des entreprises ayant une (petite) présence multinationale n’ont pas divulgué la répartition géographique de leur revenu avant impôts, nous avons calculé la part des revenus américains et étrangers en utilisant les données sur la localisation géographique du bénéfice d’exploitation (lorsqu’elles étaient disponibles) ou, plus fréquemment, nous avons estimé les revenus étrangers en utilisant l’impôt étranger déclaré.

Un deuxième calcul peu fréquent des données publiées concerne les « revenus des participations minoritaires ». Il s’agit des revenus d’une filiale d’une société qui sont comptabilisés dans les états financiers comme faisant partie du résultat, mais qui ne sont pas imposables pour la société. Lorsque des revenus substantiels de participations minoritaires ont été divulgués, nous les avons soustraits des revenus avant impôts aux États-Unis et/ou à l’étranger.

Un troisième calcul des données publiées sur les revenus concerne les « dépréciations de goodwill ». Il s’agit de charges non monétaires et non imposables imputées sur les revenus qui sont prises de manière irrégulière par les entreprises pour refléter une estimation fortement réduite du potentiel de bénéfices futurs de l’entreprise. Ces charges n’affectent ni les impôts sur les bénéfices d’une entreprise ni ses flux de trésorerie. Lorsque ces dépréciations ont été divulguées, nous les avons rajoutées au revenu avant impôts déclaré.

Du côté des impôts, la charge d’impôt fédéral courant déclarée a été rarement ajustée de l’une des deux manières suivantes. La première concerne l’« impôt de transition » unique sur les bénéfices antérieurs à 2018 imposé par la loi fiscale de 2017. Les entreprises étaient tenues d’ajouter la valeur attendue de cet impôt de transition à l’impôt courant de l’exercice en cours lorsque la loi a été promulguée en décembre 2017. Les entreprises ont toutefois été autorisées à payer leurs impôts de transition sur plusieurs années. Pour les entreprises qui ont déclaré un impact après 2017, soit parce que leur exercice ne suit pas l’année civile, soit parce qu’elles ont révisé leur estimation initiale de la charge d’impôt de transition la deuxième, voire la troisième année, nous avons soustrait la charge d’impôt de transition de l’impôt courant déclaré lorsqu’elle était divulguée. Nous avons également soustrait la valeur de la charge liée au revenu mondial incorporel à faible taux d’imposition (GILTI) dans le nombre limité de cas où elle a été divulguée à partir de 2018, car cette caractéristique de la loi fiscale de 2017 est explicitement prélevée sur les revenus étrangers, et non sur les revenus américains.

Pour les entreprises ayant déclaré des avantages fiscaux excédentaires liés aux stock-options avant 2016, nous avons également soustrait ces avantages de la charge d’impôt exigible déclarée. En effet, jusqu’en 2016, les règles de comptabilité financière permettaient aux entreprises de déclarer leur charge d’impôt exigible comme si ces allégements fiscaux liés aux stock-options n’existaient pas. La valeur de ces allégements fiscaux était déclarée séparément dans le tableau des flux de trésorerie consolidés. Une modification des normes comptables en 2016 par le Financial Accounting Standards Board (FASB) a obligé les entreprises à soustraire la valeur de ces avantages liés aux stock-options à l’avenir et leur a donné une marge de manœuvre pour choisir une date d’adoption. Pour chaque entreprise qui divulgue ces avantages fiscaux, nous les soustrayons de l’impôt déclaré uniquement pour les années précédant l’adoption des nouvelles normes du FASB.

Collectif d’auteurs,

2 mai 2024,

traduction Pour Press

Notes de fin

[1] Matthew Gardner, Steve Wamhoff et Spandan Marasini, « Corporate Tax Avoidance in the First Five Years of the Trump Tax Law », Institute on Taxation and Economic Policy, 29 février 2024.

[2] Ibid, 1.

[3] Steve Wamhoff, « Propositions de hausse des recettes dans le plan budgétaire du président Biden pour l’exercice 2025 », Institute on Taxation and Economic Policy, 12 mars 2024.

Source : https://itep.org/corporate-taxes-before-and-after-the-trump-tax-law/