Impact des propositions fiscales de Donald Trump par tranche de revenus

L’ancien président Donald Trump a proposé un large éventail de changements en matière de politique fiscale. Pris dans leur ensemble, ces propositions entraîneraient en moyenne une baisse d’impôt pour les 5 % d’Américains les plus riches et une augmentation d’impôt pour toutes les autres tranches de revenus.

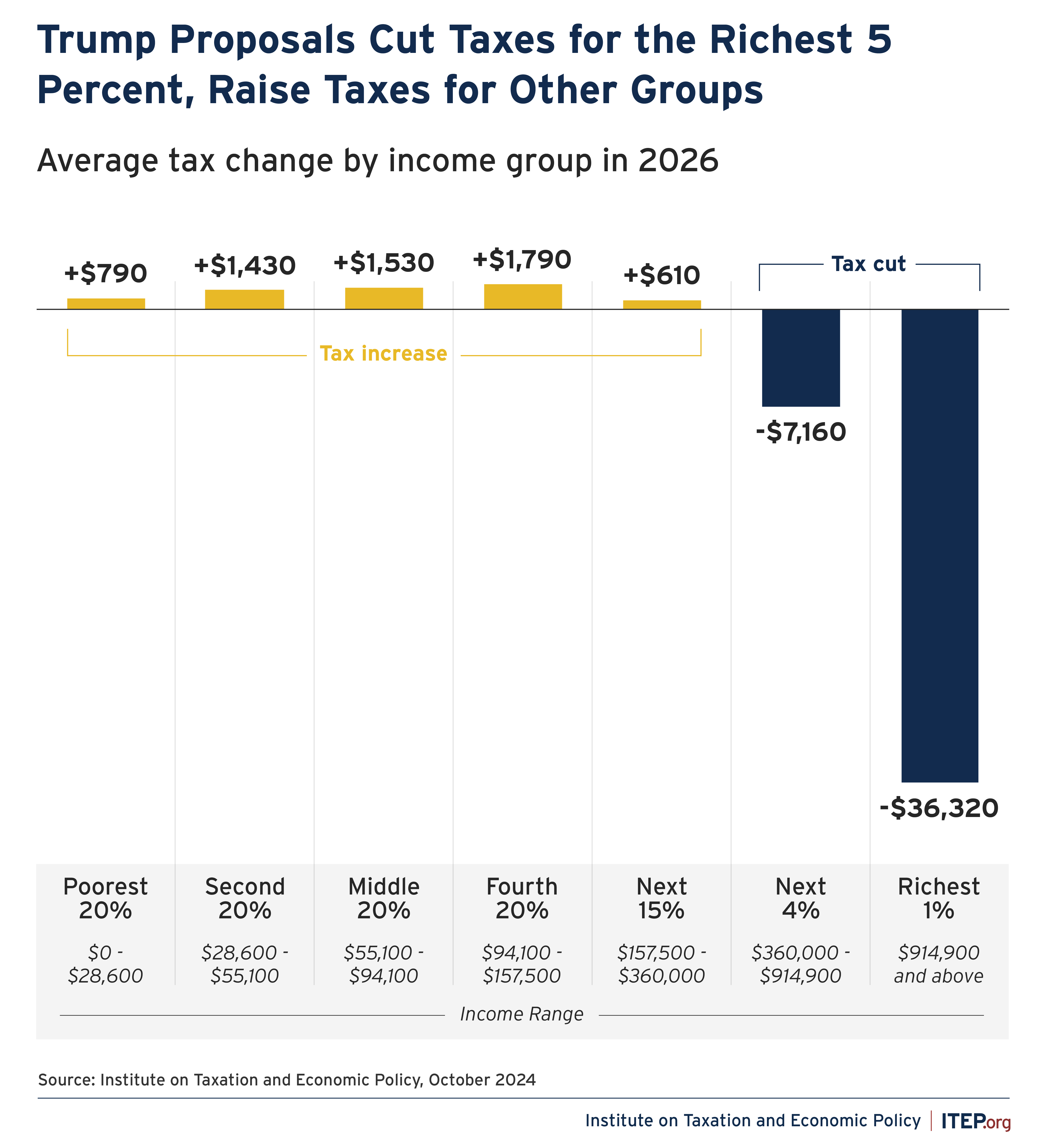

Si ces propositions étaient appliquées en 2026, les 1 % les plus riches bénéficieraient d’une réduction d’impôt moyenne d’environ 36 300 $ et les 4 % suivants recevraient une réduction d’impôt moyenne d’environ 7 200 $. Tous les autres groupes verraient leur impôt augmenter, avec une hausse d’environ 1 500 dollars pour les 20 % du milieu de l’échelle des revenus et d’environ 800 dollars pour les 20 % des Américains aux revenus les plus faibles.

Si vous pouvez lire ceci, c’est parce que d’autres se sont abonnés.

MERCI À CELLES ET CEUX QUI NOUS SOUTIENNENT !

C’est grâce à vous que nous pouvons publier du contenu.

Vous pouvez aussi nous soutenir en vous abonnant,

sur Tipeee, ou nous soutenir GRATUITEMENT avec Lilo !

FIGURE 1

L’ancien président Trump a proposé plusieurs mesures fiscales, qui sont toutes incluses dans ces estimations :

- Prolonger les dispositions temporaires de la loi fiscale de 2017 de Trump qui expireront autrement à la fin de 2025, à l’exception du plafond de 10 000 dollars sur les déductions fiscales des États et des collectivités locales (SALT), que Trump dit qu’il ne prolongerait pas

- Exonérer certains types de revenus d’impôts (heures supplémentaires, pourboires et prestations de sécurité sociale)

- Réduire le taux d’imposition des sociétés de 21 % à 20 %, puis à 15 % pour les « entreprises qui fabriquent leurs produits en Amérique »

- Abroger les crédits d’impôt promulgués dans le cadre de la loi sur la réduction de l’inflation du président Biden qui encouragent la production et l’utilisation d’énergies vertes

- Imposer un nouveau droit de douane de 20 % sur les marchandises importées, avec un taux plus élevé de 60 % pour les marchandises en provenance de Chine

Comme l’illustre la figure 2, certaines des propositions de Trump réduisent considérablement les impôts, en particulier sa proposition de prolonger les dispositions fiscales temporaires de 2017. Mais les droits de douane qu’il propose, qui seraient en grande partie répercutés sur les consommateurs sous la forme d’une augmentation des prix, feraient plus que compenser ces réductions d’impôts pour toutes les catégories de revenus en dehors des 5 % les plus riches.

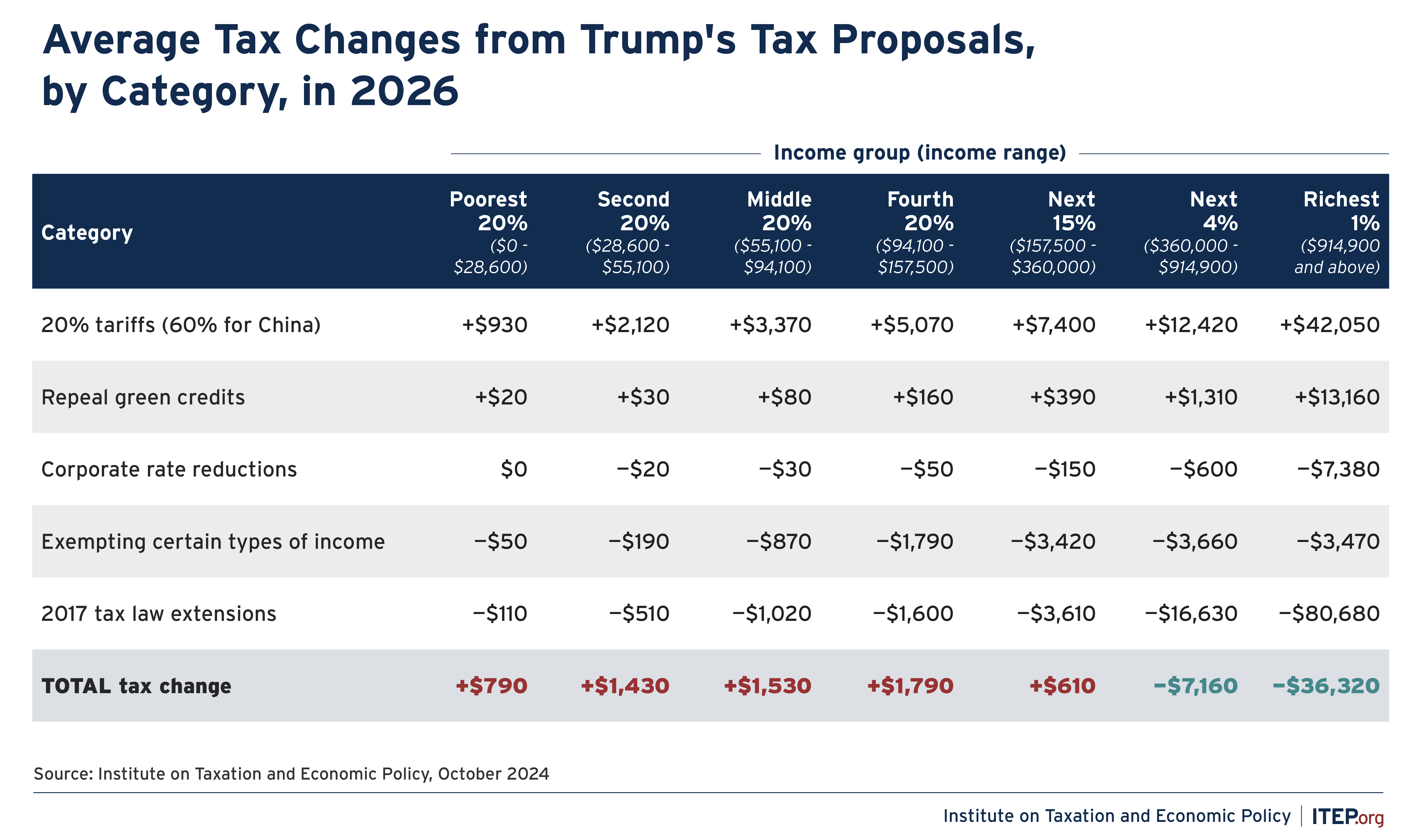

FIGURE 2

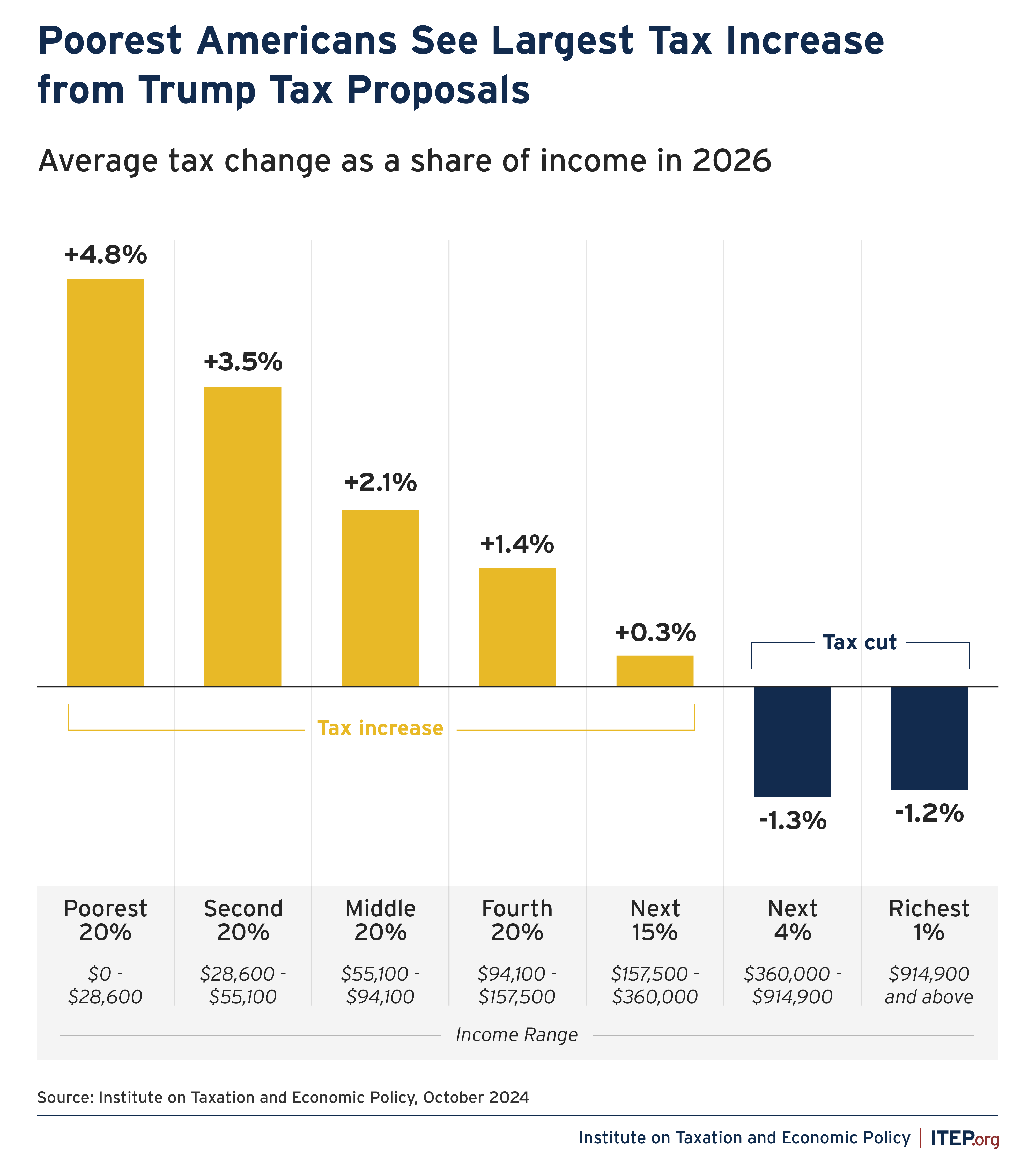

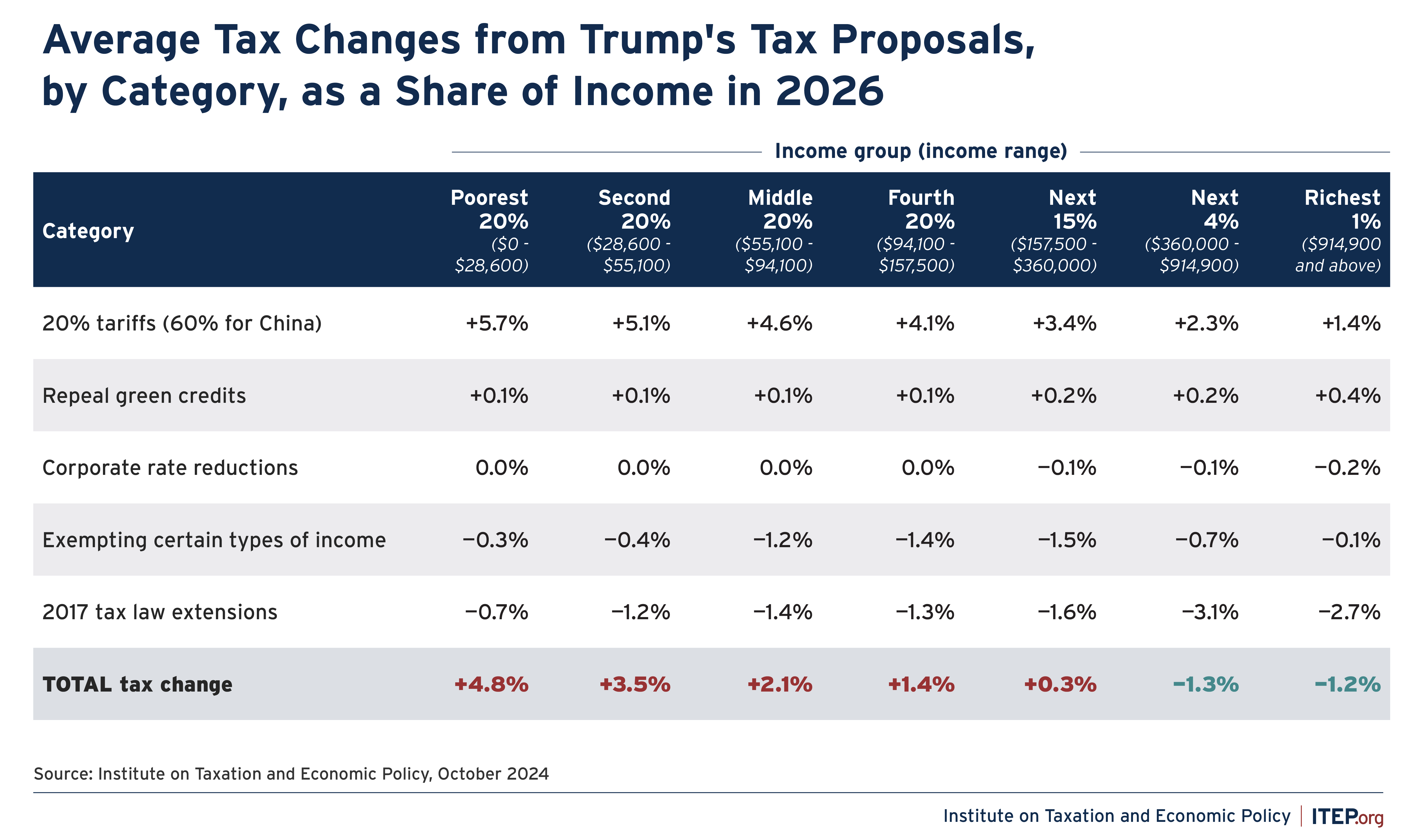

Alors que les figures 1 et 2 ci-dessus mesurent l’impact pour chaque tranche de revenu en tant que variation moyenne de l’impôt en dollars, les figures 3 et 4 ci-dessous mesurent l’impact en tant que part du revenu pour chaque tranche.

Mesurées en pourcentage du revenu, les hausses d’impôts auxquelles la plupart des Américains seraient confrontés affecteraient le plus durement les familles de la classe ouvrière. Comme l’illustre la figure 3, les 20 % d’Américains se situant au milieu de l’échelle verraient leur impôt augmenter de 2,1 % de leur revenu, tandis que les 20 % d’Américains les plus pauvres verraient leur impôt augmenter de 4,8 % de leur revenu, alors que les 5 % les plus riches bénéficieraient d’une réduction d’impôt.

FIGURE 3

La figure 4 révèle comment les différentes catégories de propositions fiscales de Trump contribuent à l’impact global du plan. L’augmentation effective des impôts qui résulte de la proposition tarifaire de Trump, par exemple, serait payée par tous ceux qui effectuent des achats aux États-Unis, mais elle représenterait une part plus faible du revenu des contribuables les plus riches que pour tous les autres.

De même, les propositions de Trump visant à prolonger les dispositions fiscales temporaires de 2017 réduiraient les impôts, en moyenne, pour toutes les catégories de revenus, mais elles offriraient des réductions d’impôts beaucoup plus importantes aux catégories les plus riches en pourcentage des revenus.

FIGURE 4

Aperçu des propositions fiscales de l’ancien président Trump

L’annexe à la fin de ce rapport comprend des estimations qui sont ventilées dans chaque catégorie des dispositions décrites ici.

Prolongation des dispositions fiscales temporaires de 2017

Les législateurs qui ont rédigé la loi fiscale de 2017 ont rendu temporaires un grand nombre de ses dispositions afin de dissimuler les coûts de leur éventuelle pérennisation. Ces dispositions temporaires expirent à la fin de l’année 2025. Il s’agit principalement de réductions d’impôts, mais elles comprennent également certaines dispositions qui augmentent les impôts et compensent en partie les coûts des réductions d’impôts. Le résultat global pour la plupart des contribuables a été une réduction d’impôt.

Cette analyse suppose que la proposition de Trump de prolonger les dispositions fiscales temporaires de 2017 serait identique à la législation du Congrès pour atteindre le même objectif (la TCJA Permanency Act), à une exception près. Récemment, Trump a annoncé qu’il ne prolongerait pas le plafond des déductions fiscales fédérales pour les impôts d’État et locaux (SALT), la disposition la plus importante de la loi qui compense légèrement les allégements fiscaux de la législation pour les riches. Cela signifie que les allégements fiscaux résultant de la proposition de Trump d’étendre la loi de 2017 seraient encore plus importants et plus régressifs que la loi de permanence TCJA, que l’ITEP a récemment analysée avec des estimations nationales et par État.[1]

Les dispositions fiscales temporaires de 2017 comprenaient plusieurs types de modifications du code des impôts :

- Réduction de la plupart des taux d’imposition sur le revenu et ajustement des tranches d’imposition

- Augmentation de la déduction forfaitaire et du crédit d’impôt pour enfants et compensation de la plupart des coûts par l’abrogation des exemptions personnelles

- Limitation de la portée de l’impôt minimum de remplacement (AMT), un impôt de secours visant à limiter les allégements fiscaux pour les personnes aisées

- Modification des déductions détaillées en en éliminant certaines et en supprimant une limite globale aux déductions détaillées pour les personnes aisées (il a également fortement plafonné la déduction pour les impôts locaux et d’État, mais cela n’est pas inclus dans cette analyse car Trump a récemment déclaré qu’il ne prolongerait pas cette limite).

- Création d’une déduction de 20 % pour les revenus des entreprises « pass-through », qui profite principalement aux 1 % les plus riches.

- Limitation de l’assiette de l’impôt sur les successions, de sorte qu’un couple marié peut désormais léguer plus de 27 millions de dollars en 2024 sans être soumis à l’impôt sur les successions[2]

Exonération fiscale de certains types de revenus

Trump a proposé de privilégier plusieurs types de revenus (pourboires, heures supplémentaires et prestations de sécurité sociale) par rapport aux autres formes de revenus perçus par les Américains.

Comme on l’a vu précédemment dans la figure 4, pris dans leur ensemble, ces nouveaux avantages seraient plus avantageux pour les Américains de la classe moyenne supérieure. En effet, les familles aux revenus les plus élevés n’ont pas tendance à percevoir des montants particulièrement importants de ces formes de revenus, et les familles aux revenus faibles et moyens ne sont généralement pas en mesure de profiter pleinement de ces exonérations fiscales en raison d’autres exonérations et de la structure progressive de l’impôt sur le revenu.

Une approche qui offrirait des allègements fiscaux spécifiquement aux familles à revenus faibles et moyens, quel que soit le type de revenus qu’elles perçoivent, serait plus ciblée et plus équitable. Par exemple, un travailleur à pourboire peut gagner ou non un revenu important, et même un travailleur à très faible revenu peut être marié à une personne ayant un salaire élevé, ce qui signifie que le revenu de leur ménage est bien supérieur à la moyenne.

Réduction du taux d’imposition des sociétés

Trump propose de réduire le taux fédéral d’imposition des sociétés de 21 % à 20 %, puis à 15 % pour les « entreprises qui fabriquent leurs produits en Amérique ». Bien que Trump n’ait pas fourni plus de détails sur cette proposition, le concept est globalement similaire à la déduction de l’article 199 pour la production nationale qui existait jusqu’à son abrogation dans la loi de 2017 pour, en partie, compenser le coût des réductions d’impôts sur les sociétés. Selon une étude, cette déduction, qui avait pour effet de réduire le taux d’imposition payé par les entreprises éligibles, tel que déterminé par un ensemble complexe de règles, s’appliquait à environ 37 % des bénéfices des entreprises.[3] Les meilleures données disponibles suggèrent que la déduction n’a pas permis d’augmenter la production manufacturière aux États-Unis.[4]

Ces réductions proposées feraient suite à de fortes réductions de l’impôt sur les sociétés – dont la plupart étaient permanentes – qui faisaient partie de la loi fiscale de 2017. Plus particulièrement, la loi de 2017 a réduit le taux fédéral de l’impôt sur les sociétés de 35 % à 21 %. La plupart des entreprises paient un taux effectif inférieur au taux légal, et le taux effectif payé par la plupart des entreprises a également baissé après 2017. Les taux d’imposition effectifs des plus grandes entreprises américaines, qui sont toujours rentables, sont passés d’une moyenne de 22,0 % à une moyenne de 12,8 % après l’entrée en vigueur de la loi fiscale Trump.[5]

Les réductions de l’impôt fédéral sur les sociétés profitent principalement aux détenteurs d’actions de sociétés américaines, qui sont détenues de manière disproportionnée par les ménages à revenus élevés et par les ménages blancs, ce qui signifie qu’elles contribuent aux inégalités aux États-Unis, alors même qu’une grande partie des bénéfices sortent du pays pour aller vers des investisseurs étrangers.[6]

Abrogation des crédits d’impôt pour les énergies vertes

Trump a suggéré d’abroger un large éventail de crédits d’impôt destinés à accélérer la transition du pays vers les sources d’énergie verte. Certains de ces crédits d’impôt, promulgués dans le cadre de la loi sur la réduction de l’inflation, sont accordés aux particuliers et aux entreprises qui achètent des véhicules électriques ou des équipements économes en énergie, tandis que d’autres sont accordés aux entreprises qui augmentent leur production d’énergie solaire, éolienne et d’autres sources d’énergie verte. L’abrogation de ces crédits aurait pour effet, d’une part, d’augmenter les coûts après impôt pour les consommateurs et, d’autre part, de réduire les bénéfices des entreprises participant à la transition vers l’énergie verte.

Les estimations présentées dans ce rapport ne tiennent pas compte des avantages plus larges pour la société liés à la réduction du changement climatique, qui sont la motivation de la mise en place de ces crédits.

Imposition de nouveaux droits de douane

Trump propose un nouveau droit de douane de 60 % sur les marchandises importées de Chine et de 20 % sur les marchandises importées d’autres pays. Sa récente déclaration selon laquelle il imposerait des droits de douane compris entre 50 % et 200 % est arrivée trop tard pour cette analyse et manque de précision.

Si les droits de douane ciblés peuvent jouer un rôle utile dans la politique commerciale, les économistes s’accordent à dire que les droits de douane, en particulier les droits de douane à large assise, augmentent les prix payés par les consommateurs et les entreprises pour les biens et services qu’ils achètent.[7] Les droits de douane radicaux proposés par Trump, qui sont bien plus élevés que tous ceux qui existent aujourd’hui, augmenteraient les prix payés par les consommateurs américains, quel que soit leur niveau de revenu. Les familles à revenus faibles et moyens devant consacrer une part plus importante de leurs revenus pour joindre les deux bouts, l’impact sur leur budget serait particulièrement sensible. La part payée initialement par les entreprises est également largement répercutée sur les consommateurs, bien qu’une partie soit reversée aux actionnaires et aux employés.

Des droits de douane de l’ampleur de ceux proposés par l’ancien président Trump perturberaient massivement l’économie. Ils entraîneraient des hausses de prix substantielles sur les biens importés, nuiraient gravement aux industries qui dépendent des importations, affectant l’emploi dans ces industries, et entraîneraient des hausses de prix pour les biens dont la production finale a lieu au niveau national. Aucune analyse économique cohérente ne suggère que les coûts seraient supportés de manière significative par les exportateurs étrangers. Dans un contexte de plein emploi, avec 5 % de la main-d’œuvre visée par l’expulsion[8], la capacité de production à se déplacer vers les États-Unis est faible.

Dans de nombreux cas, de tels transferts seraient extrêmement coûteux et, dans certains cas, ils seraient impossibles. Dans la mesure où il pourrait y avoir un certain transfert de production, il se ferait au détriment des biens et services actuellement produits aux États-Unis et entraînerait une hausse des prix pour les consommateurs. Une analyse de la littérature économique qui sous-tend l’approche de l’incidence générale adoptée ici se trouve dans un article de Clausing et Lovely. Pour une discussion plus approfondie de l’approche spécifique de l’ITEP en matière de modélisation des droits de douane, voir la section méthodologie.

Annexe : Méthodologie

La majeure partie de cette analyse a été réalisée à l’aide du modèle fiscal de microsimulation de l’ITEP. Cependant, la nature non conventionnelle de nombreuses propositions politiques élaborées par l’ancien président Trump a nécessité l’introduction de nouvelles données et techniques qui n’entraient pas auparavant dans le champ d’application du modèle. Chacune des principales composantes de la modélisation fiscale qui sous-tend ce rapport est examinée ci-dessous.

Impôt sur le revenu des personnes physiques

La majeure partie des modifications de l’impôt sur le revenu des personnes physiques proposées par Trump, en particulier la prolongation des dispositions fiscales temporaires adoptées pour la première fois dans le cadre de la loi de 2017 sur les réductions d’impôts et l’emploi (P.L. 115-97, souvent appelée « loi fiscale de 2017 »), s’inscrivent parfaitement dans le champ d’application des compétences de base du modèle ITEP. Le précédent rapport de l’ITEP sur l’extension des dispositions fiscales de 2017 fournit une explication plus détaillée de la manière dont ces estimations sont produites.[9]

Le modèle combine les données de l’Internal Revenue Service, de l’American Community Survey du U.S. Census Bureau et de nombreuses autres sources pour créer une représentation valide de la population américaine, y compris les déclarants fédéraux et les non-déclarants (ITEP 2024). Sa structure reflète les modèles utilisés au niveau fédéral par la Commission mixte sur la fiscalité du Congrès, le département du Trésor des États-Unis et le Bureau du budget du Congrès, et au niveau des États par le département du Revenu du Minnesota et d’autres agences étatiques. La modélisation par microsimulation est largement considérée comme la meilleure approche de l’analyse de la politique fiscale en raison de sa capacité à prendre en compte les dispositions fiscales qui se chevauchent et interagissent et à produire des résultats représentatifs de l’ensemble de la population.

Trump propose de créer de nouvelles exonérations d’impôt sur le revenu pour deux formes de revenus (les pourboires et les heures supplémentaires) qui ne sont actuellement pas déclarées dans les ensembles de données de l’IRS sous des formes adaptées à l’analyse de la répartition. Ces propositions nécessitent donc d’introduire de nouvelles informations dans l’ensemble de données du modèle ITEP.

Nous utilisons les données de l’IRS sur le montant total des pourboires déclarés et nous répartissons ce montant par niveau de revenu en utilisant les données obtenues auprès du Current Population Survey Annual Social and Economic Supplement (ASEC) du Bureau du recensement des États-Unis. En raison de problèmes liés à la taille de l’échantillon, le changement fiscal pour l’exonération des pourboires ne doit pas être considéré comme fiable pour les groupes de revenus les plus élevés (5 %).

Pour l’analyse de la rémunération des heures supplémentaires, nous nous appuyons sur les données du Bureau of Labor Statistics pour estimer le volume actuel de la rémunération des heures supplémentaires, et sur les données par niveau de revenu de l’Enquête sur les revenus et la participation aux programmes (SIPP) pour estimer la répartition de cette rémunération entre les groupes.

Il convient de noter que nos analyses des exonérations pour les pourboires et les heures supplémentaires ne tiennent pas compte des manipulations ou des réponses comportementales, car le niveau et la nature de ces réponses dépendraient fortement de la conception des règles empêchant la manipulation par les contribuables, que Trump n’a pas encore formulées. En l’absence de règles strictes, le coût et la régressivité des nouvelles exonérations pour les pourboires et les heures supplémentaires pourraient être plus importants que ce que nous estimons dans cette étude.

Impôt sur les sociétés

Trump a proposé d’abaisser le taux global de l’impôt sur les sociétés de 21 à 20 %, et de l’accompagner d’une réduction supplémentaire à 15 % pour les « entreprises qui fabriquent leurs produits en Amérique ». Notre estimation de la portée de ce taux de 15 % s’appuie sur les travaux de Lestor et Rector (2016), qui ont révélé que 37,2 % des revenus imposables des entreprises étaient admissibles à une politique similaire (IRC Section 199) visant à réduire le taux d’imposition effectif des entreprises manufacturières américaines avant son abrogation par le président Trump en 2017. Notre analyse applique ce même taux de couverture de 37,2 % à la nouvelle proposition de Trump.

Pour la répartition des réductions de l’impôt sur les sociétés de Trump par niveau de revenu, nous adoptons l’approche utilisée par le Joint Committee on Taxation et attribuons l’impact total aux propriétaires de capital, car notre analyse examine l’impact immédiat d’un tel changement au cours de la première année où il serait en vigueur (JCT 2013). Cela inclut les propriétaires étrangers d’actions de sociétés américaines.

La part des capitaux étrangers n’est pas clairement établie aujourd’hui dans les analyses du JCT, mais d’autres estiment qu’elle est désormais beaucoup plus élevée qu’on ne le pensait auparavant. Steve Rosenthal et Theo Burke du Tax Policy Center ont estimé en 2019 que les investisseurs étrangers détenaient 40 % des actions des entreprises américaines.[10] (Ce chiffre a récemment été mis à jour à 42 %, mais l’ITEP utilise l’estimation de 40 % par souci de simplicité et parce que la différence entre ces chiffres est faible.[11])

Crédits d’énergie verte

Notre modélisation de l’impact distributif de l’abrogation des crédits d’impôt pour l’énergie verte contenus dans la loi de 2022 sur la réduction de l’inflation (P.L. 117-169) comprend plusieurs éléments. La répartition des crédits pour les véhicules électriques bénéficiant aux particuliers, par exemple, est basée sur notre analyse de la possession de véhicules électriques dans l’enquête nationale sur les déplacements des ménages de la Federal Highway Administration. Nous distribuons les crédits d’énergie résidentielle à l’aide des données tabulaires de l’IRS. Le reste des crédits est versé aux entreprises et profite indirectement aux particuliers.

Dans la modélisation de l’ITEP, ces crédits sont généralement attribués aux détenteurs de capital, un peu comme dans notre analyse des effets de la première année des changements du taux d’imposition des sociétés inclus dans le plan fiscal de Trump. Cette approche a pour effet de rendre les propositions de Trump moins régressives qu’elles ne le sont en réalité, car, compte tenu de la nature des entités commerciales concernées, une part substantielle du coût de l’abrogation est répercutée sur les consommateurs. Cette probabilité d’un effet d’incidence partagée entre les consommateurs et les producteurs est examinée dans Bistline et al. (2023).

Impôt sur les successions

L’incidence de l’impôt sur les successions est attribuée au défunt, conformément à la plupart des autres analyses de répartition de cet impôt (Burman et al., 2008 ; Minnesota Department of Revenue, 2024). Le module d’impôt sur les successions du modèle ITEP s’appuie sur une combinaison de données de l’IRS et de l’Enquête sur les finances des consommateurs pour estimer la richesse globale et la valeur nette imposable des successions à tous les niveaux de revenu.

Tarifs

Notre approche du calcul de l’incidence des droits de douane s’inspire fortement de Clausing et Lovely (2024a).

Nous adoptons en particulier leur raisonnement sur les raisons pour lesquelles l’incidence retombe sur les consommateurs (un point de vue partagé presque universellement par les économistes) et sur la question de savoir s’il faut tenir compte des changements de comportement. Nous adoptons également leurs hypothèses concernant la politique : un droit de douane de 20 % sur les marchandises provenant de tous les pays à l’exception de la Chine pour laquelle le droit de douane serait de 60 % et l’hypothèse que les 60 % constitueraient un relèvement des droits de douane antérieurs et non un droit de douane supplémentaire par rapport aux droits de douane précédemment imposés (Clausing et Lovely, 2024b).

Bien que, comme décrit ci-dessous, notre méthodologie diffère de celle d’autres analystes, tels que Clausing et Lovely (2024) et Mulholland et Duke (2024), nous parvenons à des conclusions similaires. Nos niveaux semblent être légèrement inférieurs à ceux de Duke et un peu moins régressifs que ceux de Clausing et Lovely. Nos niveaux sont plus élevés que ceux de Clausing et Lovely car ils ne distribuent pas la totalité du montant attribuable au secteur des ménages américains.

Une distinction entre l’approche utilisée ici et d’autres analyses est que nous utilisons le module de la taxe à la consommation du modèle de microsimulation fiscale ITEP. Les contours de ce module sont discutés dans l’annexe méthodologique de Davis et al. (2024). Nous utilisons également un chemin plus compliqué des données d’importation à l’incidence sur les ménages. Notre point de départ est les matrices d’importation du Bureau of Economic Analysis (BEA) en conjonction avec les tableaux d’utilisation du BEA. À partir de ces tableaux, nous trouvons les importations directes achetées et nous répartissons les intrants importés entre ces catégories d’acheteurs finaux. Les acheteurs finaux sont répartis en 17 catégories dans les données reflétant les achats pour la consommation personnelle, les investissements fixes privés non résidentiels (entreprises), les investissements fixes privés résidentiels, le gouvernement fédéral et les gouvernements des États et locaux.

Pour distinguer les importations en provenance de Chine et du reste du monde, les données commerciales au niveau des produits sont utilisées et alignées sur les produits du tableau d’utilisation du BEA.

Pour la partie des importations qui est destinée à la consommation personnelle, le BEA PCE Bridge est utilisé pour faciliter le lien avec les postes de consommation dans le module de taxe à la consommation de l’ITEP. Les droits de douane sont calculés et distribués par le modèle. Cela constitue la majeure partie de ce qui est distribué.

Pour les autres acheteurs finaux, nous adoptons des approches différentes. Nous supposons qu’aucun droit de douane n’est payé sur les importations par le gouvernement fédéral – ou s’ils le sont, ce sont des paiements à lui-même, donc ils n’ont pas d’impact sur les ménages. Les gouvernements des États et les administrations locales sont considérés comme répercutant les taxes sur les contribuables. Les achats des entreprises et les intrants importés pour les exportations sont modélisés de manière cohérente avec le traitement des taxes à la consommation des entreprises dans le modèle ITEP, tel que décrit dans l’annexe méthodologique de Davis et al. (2024).

Pour l’estimation des recettes, nous utilisons les élasticités employées par Clausing et Lovely (2024a) ainsi que leur compensation des recettes.

Collectif d’auteurs,

7 octobre 2024, ITEP, traduction Pour Press

Annexe Données

Annexe Références

- Bistline, John E. T., Neil R. Mehrotra et Catherine Wolfram (2023). « Economic Implications of the Climate Provisions of the Inflation Reduction Act ». Brookings Papers on Economic Activity, printemps 2023 : 77-157.

- Burman, Leonard B., Katherine Lim et Jeffrey Rohaly (2008). « Back from the Grave: Revenue and Distributional Effects of Reforming the Federal Estate Tax. » Tax Policy Center.

- Clausing, Kimberly A. et Mary E. Lovely (2024a). « Why Trump’s Tariff Proposals Would Harm Working Americans. » Peterson Institute for International Economics Policy Brief 24-1.

- Clausing, Kimberly et Mary E. Lovely (2024b). « Trump’s Bigger Tariff Proposals Would Cost the Typical American Household Over $2,600 a Year. » Peterson Institute for International Economics.

- Davis, et al. (2024). « Who Pays? A Distributional Analysis of the Tax Systems in All 50 States. » Institute on Taxation and Economic Policy.

- ITEP (2024). « ITEP Tax Microsimulation Model Overview ». Consulté en septembre 2024 sur le site web de l’Institute on Taxation and Economic Policy.

- JCT (2013). « Modeling the Distribution of Taxes on Business Income ». Joint Committee on Taxation, JCX-14-13.

- Lester, Rebecca et Ralph Rector (2016). « What Companies Use the Domestic Production Activities Deduction? » Tax Notes.

- Minnesota Department of Revenue (2024). « 2024 Minnesota Tax Incidence Study: An Analysis of Minnesota’s Household and Business Taxes Using November 2023 Forecast. » Minnesota Department of Revenue Tax Research Division.

- Mulholland, Ryan et Brendan Duke (2024). « Comparing Trump’s Haphazard $2,500 Tax Increase to Biden’s Targeted Tariffs. » Center for American Progress Action Fund.

Notes de fin

[1] Steve Wamhoff, « Extension des dispositions temporaires de la loi fiscale Trump de 2017 : estimations nationales et état par état mises à jour », Institute on Taxation and Economic Policy, 13 septembre 2024.

[2] Steve Wamhoff, « L’impôt sur les successions n’a pas d’importance pour plus de 99 % des Américains », Institute on Taxation and Economic Policy, 7 décembre 2023.

[3] Lester et Rector (2016) ont constaté que 37,2 % de l’ensemble des revenus imposables positifs des entreprises étaient déclarés comme éligibles à la déduction de l’article 199 en 2012. Voir Lester, R. et Rector, R., « Which Companies Use the Domestic Production Activities Deduction ? », 2016, Tax Notes, Vol. 152, n° 9, 2016,

[4] Richard Phillips, « The Domestic Production Activities Deduction: Costly, Complex and Ineffective », Institute on Taxation and Economic Policy, 26 octobre 2017.

[5] Matthew Gardner, Michael Ettlinger, Steve Wamhoff et Spandan Marasini, « Corporate Taxes Before and After the Trump Tax Law », Institute on Taxation and Economic Policy, 2 mai 2024.

[6] Steve Wamhoff et Emma Sifre, « Corporate Tax Breaks Contribute to Income and Racial Inequality and Shift Resources to Foreign Investors », Institute on Taxation and Economic Policy, 16 juillet 2024.

[7] The Forum for the Kent A. Clark Center for Global Markets, « Election Economic Policy Ideas », 10 septembre 2024.

[8] Michael Ettlinger et Robert Lynch, « The Economic Impact on Citizens and Authorized Immigrants of Mass Deportation », Université du New Hampshire, Carsey School of Public Policy, 29 août 2024.

[9] Steve Wamhoff, Joe Hughes et Matthew Gardner, « Extension des dispositions temporaires de la loi fiscale Trump de 2017 : estimations nationales et par État », Institute on Taxation and Economic Policy, 4 mai 2023.

[10] Steve Rosenthal et Theo Burke, « Who’s Left to Tax? US Taxation of Corporations and Their Shareholders », Tax Policy Center, 27 octobre 2020.

[11] Steve Rosenthal et Livia Mucciolo, « Who’s Left to Tax? Grappling With a Dwindling Shareholder Tax Base », Tax Notes, 1er avril 2024.